(ブルームバーグ):エネルギー価格の下落を受けて新興国の国債相場がようやく一息つけるかに見えた矢先、米連邦準備制度理事会(FRB)のウォーシュ議長が相場の流れを変えた。

6月の米連邦公開市場委員会(FOMC)でウォーシュ議長がタカ派姿勢へ転じたことで、新興国市場での国債値上がりは早々に失速した。米国とイランとの和平協議を背景に利回りは低下したものの、その低下幅は4月8日の停戦後と比べるとはるかに小幅にとどまった。

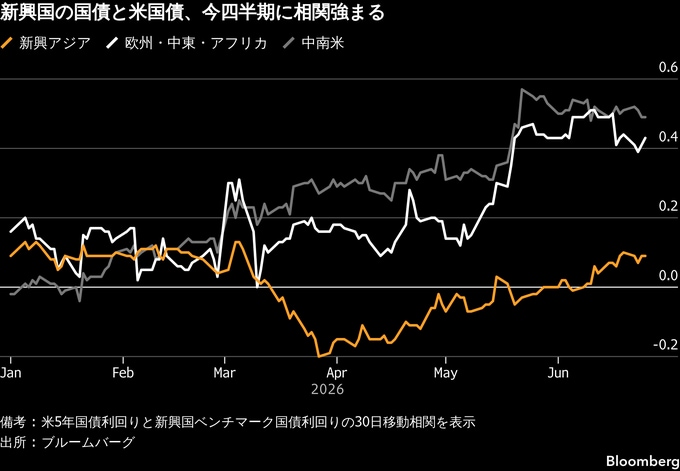

シティグループやゴールドマン・サックス・グループなどウォール街の主要金融機関は、新興国市場の国債を巡る最大のリスクは原油市場ではなくFRBに移ったと指摘。米国債利回りと新興国市場の国債利回りの相関が強まっていることも、その見方を裏付けている。

フィデリティ・インターナショナルのポートフォリオマネジャー、フィリップ・フィールディング氏(ロンドン在勤)は、「米金利の見通しが大幅に上方修正され、その結果、ドルが幅広く上昇し、ドルで資金調達する新興国の現地通貨建て資産への投資には明確な逆風となっている」と述べ、FRBのタカ派姿勢が世界的な金融環境の引き締めにつながれば、トルコやコロンビアなど海外からの資本流入への依存度が高い国がより大きな影響を受けると説明した。

ウォーシュFRB議長は就任後初めてのFOMC会合で、高インフレを容認しないとの考えを示した。これを受けて米国債利回りとドルは上昇した。ドル指数はこの1年で最高の月間パフォーマンスとなる勢いで推移しており、米5年国債利回りもイラン戦争開始前を60ベーシスポイント(bp、1bp=0.01%)余り上回る水準にある。

ゴールドマンのカマクシャ・トリヴェディ、ダニー・スワナプルティ両氏らストラテジストは6月18日のリポートで、「米国とイランが戦争終結に向けた合意に署名した直後、新興国の現地金利市場は新たな敵であるタカ派FRBと向き合うことになった」との見方を示した。

今月成立した米国とイランの和平合意は、原油価格の下落を通じてインフレ圧力を和らげ、新興国の中央銀行に金融政策運営の自由度を与えることで、新興国経済にとって最大の逆風の一つを取り除いた。

インフレ鈍化は将来の利下げ期待を高め、既発債価格を押し上げるとともに、多くの原油輸入国の経済見通しも改善するため、新興国の国債相場には一般的に追い風となる。

しかし、ドル高によって新興国の中銀は金融緩和を示唆することに慎重になっており、現地通貨建て債が一段の相場上昇となる余地は限られている。

シティのルイス・コスタ氏らストラテジストは6月18日公表のリポートで、「リスク要因のバトンは原油からFRB、そしてエルニーニョへと移る」と分析。各国の「中銀は全面的な安心感を示すことに慎重姿勢を維持する可能性が高く、その結果、新興国現地通貨市場のリスクプレミアムは高止まりし得る」と予想した。

米5年国債と同年限の中南米債との利回り移動相関(30日)は、2月末の0.10から先週には0.49へ上昇した。新興欧州・中東・アフリカでは0.03から0.43へ、新興アジアでも0.04から0.09へそれぞれ上昇した。

より高利回りの市場では相関はさらに強い。米国・メキシコ5年国債利回りの30日移動相関は6月に0.8を上回った。

変数

もっとも、米金利上昇が新興国資産全体の重しになるとは限らないとの見方もある。MFSの債券ポートフォリオマネジャー、ワード・ブラウン氏は、新興国の現地通貨建て債へのリスクの大きさは、FRBがタカ派姿勢を強める理由によって左右されると主張。

同氏は、政策引き締めがより力強い景気成長を反映したものであれば、新興国の現地通貨建て債への影響は全体として引き続き前向きなものとなる公算が大きく、各国固有のファンダメンタルズや改革ストーリーが引き続きパフォーマンスを動かすとの予想を示した。

現時点では、投資家は米国・イラン和平合意がどの程度持続するかも重要な変数とみている。地政学的緊張の緩和が定着すれば、原油価格は抑制され、中央銀行は金融緩和を進める余地を維持できる。一方で、紛争が再燃すれば、こうした恩恵は急速に失われる可能性がある。

アムンディの新興国市場担当シニアポートフォリオマネジャー、ハカン・アクソイ氏は、暫定的な和平合意は「新興国の現地通貨建て債にとって差し引きするとプラス要因」だと評価した。一方で、「和平合意の持続性にはなお不確実性が残るため、市場では引き続きニュースに左右される双方向のボラティリティーが続くと見込まれる」と述べた。

原題:Hawkish Fed Throws Down Challenge for Emerging-Market Bond Rally(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.