(ブルームバーグ):高市早苗政権が370兆円超の官民投資を行う工程表を示した。翌25日の市場では金利上昇への警戒感が漂い始めた。成長戦略に加え、消費減税や防衛費など未解決の財源は山積。国債頼みとなれば、市場の信認を損ないかねない。

「国債市場にとって一定のネガティブな影響を与える」と指摘するのは、大和証券の尾谷俊チーフストラテジストだ。同氏はリポートで、債券市場は投資の果実という未来の数値を織り込むことは不得意だとし、不確実性はリスクプレミアムとして市場価格に反映されると述べた。

高市首相は24日の会議で、2040年度までに戦略17分野に累計370兆円超の官民投資を行うとする工程表を示した。人工知能(AI)や半導体、ゲームやアニメなど、62項目もの投資強化分野が並ぶ。官民投資の内訳は明らかになっていないものの、財政支出には増加圧力が加わることになる。

市場の関心は、政府がどう財源を調達するのかという点だ。高市政権が今後直面する財源問題は、今回の成長・危機管理投資にとどまらない。最大の課題は消費税減税で、5兆円規模の財源の手当てが必要だ。24日の国民会議で配布された資料でも財源は保留とされ、現状めどは立っていない。

みずほ証券の松尾勇佑シニアマーケットエコノミストは財源論に加え、17分野と広範かつ40年度までの長期計画の中で、工程表に沿った民間投資の喚起は実効性に疑問が残るとみる。「総額370兆円程度」という数字を過度に重視すべきではなく、「その経済効果に関しても保守的にみておくべきかもしれない」との見方を示した。

防衛費も懸案事項だ。政府は年末までに安全保障関連3文書を改定する方針で、今後の防衛費の規模感も明らかになる見通し。現行計画では22年度の名目国内総生産(GDP)約560兆円に対して2%の予算水準としているが、基準年を変えるだけでも追加歳出が必要になる。

直近のデータでは26年1-3月期の名目GDPが675.6兆円まで増えており、2%目標を据え置いたとしても2兆円超の上積みとなる。トランプ米大統領が同盟国に求める3.5%まで引き上げれば、追加支出は10兆円超まで膨らむ。

ガソリンの旧暫定税率廃止に伴う安定財源確保でも約7600億円の穴が開いたままで、27年度税制改正で対応する。

成長・危機管理投資を行う「新たな投資枠」は、経済安全保障分野に限って「つなぎ国債」で資金繰りを手当てするが、残りは一般会計での対応となる。防衛費の追加を少なく見積もっても、高市政権が直面する財源は10兆円規模に到達する公算が大きい。

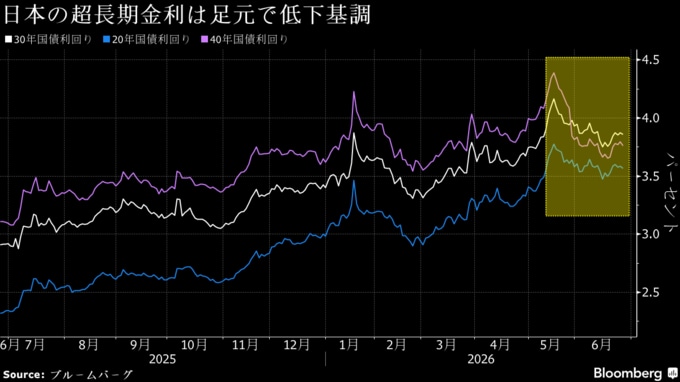

国債市場に新たな懸念

政府の成長戦略を受けた25日の市場の反応は限定的だ。三菱UFJアセットマネジメントの小口正之エグゼクティブ・ファンドマネジャーは、今日直ちに相場へ織り込まれる話ではないと指摘する一方、財源について「結局は国債発行などで資金を調達する可能性が高い」と予想する。

政府は、官民投資の効果が十分な経済効果に結び付けば、債務残高対GDP比も低下するとの試算も公表し、財政の持続可能性が担保される姿を示した。一方で、投資効果が一定程度にとどまる場合は30年代半ばに上昇に転じ、財政は再び悪化する。

SMBC日興証券の奥村任チーフ金利ストラテジストはリポートで、債券市場が債務対GDP比低下を見込むには、消費税減税や防衛費増額の財源確保が前提との見方を示している。

先行きに対する懸念を反映し、25日に実施された20年国債の入札では投資家需要の強弱を反映する応札倍率が25年5月以来の低水準となった。

SMBC日興証券の丸山凜途シニア金利・為替ストラテジストは、投資計画が「長期・超長期金利の上昇圧力につながる可能性は高い」と言う。財政支出が先行する一方、成長効果が現れるのは後になるため、その間に政府債務残高のGDP比率が一時的に上昇してもおかしくないと話した。

(第13段落以降に20年債入札の結果や外部コメントを追加し、更新します)

--取材協力:日高正裕、日向貴彦、ジョン・チェン、森田理恵.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.