(ブルームバーグ):タイ銀行(中央銀行)のウィタイ総裁が、分割払いサービスの浸透に警鐘を鳴らしている。タピオカティーからチキンライスまで、あらゆるものの購入に利用されているためだ。

ウィタイ総裁は、日用品の購入にも広がるBNPL(Buy Now, Pay Later=後払い決済)の急速な利用拡大を抑制する方針。アジアでも家計債務の水準が高いタイで、オンラインで手軽に利用できるサービスが債務の拡大を招いていると懸念している。

ウィタイ総裁は最近のバンコクでの報道向けイベントで、「106バーツ(約520円)のタピオカティーであれ、50バーツのチキンライスであれ、そもそも信用で購入すべきではないものがある」と指摘。「行き過ぎてしまったのかもしれない。少額の買い物まで後払いに頼るようになると、手元にないお金を使う習慣が生まれる」と語った。

タイの家計債務は国内総生産(GDP)の約87%に相当し、周辺国と比べても高水準。さらに、住宅購入向けではなく、消費目的の借り入れに偏っている点が特徴だ。そのため、景気悪化などへの備えが乏しく、債務問題はタイ経済の大きな弱点となっている。

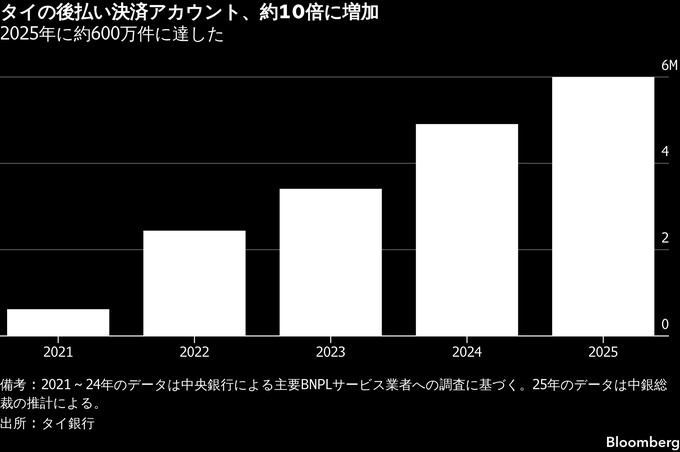

長年にわたり、債務負担は消費の重荷となり、景気回復を難しくしてきた。懸念されているのは、後払い決済サービスの急速な普及が、問題をさらに悪化させる可能性だ。ウィタイ総裁によると、後払い決済のアカウントは2025年に約600万件に達し、21年から約10倍に増えた。

この急成長を支えているのは、タイで急速に進んだ電子商取引とデジタル決済の普及だ。オンラインショッピングやモバイルアプリ決済を利用する消費者は、会計時に後払いを選択し、スマートフォンを数回操作するだけで購入代金を分割払いに変更できる。クレジットカードや従来型ローンに比べ、利用のハードルは低い。

多くの後払い決済サービスは、1-3カ月以内の返済であれば金利0%をうたっているが、より長期の分割払いでは年利が25%に達する場合もある。未払いや支払いの遅延に対する手数料や違約金も発生する。

タイでは人口の約40%に当たる約2550万人が債務を抱えている。20-35歳では、約半数に上る。この年齢層は不良債権の4分の1超を占めており、若年層の債務問題への懸念を浮き彫りにしている。

ウィタイ総裁によると、中銀は後払い決済事業者向けの規制づくりを進めている。年齢や所得に基づく利用制限、対象商品や最低購入額の設定、手数料上限などを検討しており、年内にも導入する可能性がある。

原題:Buy-Now-Pay-Later for $3 Bubble Tea Highlights Thai Debt Risk(抜粋)

--取材協力:Anuchit Nguyen.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.