(ブルームバーグ):米国は人工知能(AI)ブームの発信源だ。世界のAI向けデータセンターの大半が立地し、最先端の半導体や大規模言語モデル(LLM)を開発する企業の本社も集まっている。

しかし、投資家はその事実をすでに十分に織り込んでいる。一方で新興国には説得力のあるAIストーリーがあり、先進国市場と比べて大幅な割安感もある。今後数年を見据えれば、これは好ましい組み合わせだ。

意外なことに、複数の新興国市場株式指数におけるテクノロジー関連比率は約40%と、米国を上回っていると投資顧問会社リサーチ・アフィリエーツのクエ・グエン氏とマリオ・アルバカーキ氏が新たなリポートで指摘している。

「AIの成長ストーリーを信じるなら、その恩恵を受けるのは米国の数社だけにとどまらないことが分かってきた」とグエン氏は最近、筆者に語った。

新興国から次のアンソロピックが生まれるとは限らないが、半導体分野への十分なエクスポージャーがあり、基盤モデル「Qwen(通義千問)」の開発元であるアリババグループのような企業も存在する。

ブルームバーグ新興国市場大型・中型株指数やMSCI新興市場指数といった新興国ベンチマークは、AIを支える原材料関連銘柄の比重も大きい。中東とブラジルには巨大な炭化水素関連企業があり、チリやペルーの鉱山では、発電所からデータセンター、さらに施設内全体へと電力を送るために必要な銅が生産されている。

国際エネルギー機関(IEA)は、データセンターの電力消費量が2030年までに945テラワット時程度へと2倍超に増加し、日本全体の消費量を上回ると予想している。

短期的には天然ガスがその需要を満たす助けとなり、発電構成に占める原子力の比率を高める取り組みも進んでいる。これにより、カザフスタンのような国のウラン生産企業が恩恵を受ける可能性がある。

銅需要も大幅に増加する見込みだ。エネルギー分析などを手がけるウッドマッケンジーは、データセンターを供給不足や価格急騰を引き起こしかねない「ボラティリティーのワイルドカード」と位置付けている。

AI関連取引で利益を得るには、「正しい」見通しを持つだけでなく、熱狂のサイクルを見極めることも重要だ。過去3年間、市場は次々と異なるサブテーマへと関心を移してきた。大まかな時系列で並べると次のようになる。

・最初のエヌビディア相場(2022年から2023年前半)

・マグニフィセント・セブン優位の相場

・2度目の大規模なエヌビディア上昇局面(2024年)

・冷却設備関連株の急騰

・AIと防衛関連銘柄への資金流入

・オラクルの株価急騰(2025年後半)

・ソフトウエア・アズ・ア・サービス(SaaS)の低迷

・2026年の半導体メモリー関連ブーム

・ソフトウエアを見限るのは早計だったとの見直し相場(直近)

ここから得られる教訓は、市場が勝ち組を見つけた瞬間、AI関連の上振れ余地を極めて素早く価格へ織り込むということだ。投資家が自らの投資に関する仮説の確認を待っていれば、(上昇相場全体ではないとしても)最初の大きな上昇局面を取り逃すことになる。

「新興国の出番」がいつ来るかを、筆者も予測できるわけではない。だが、新興国の株価指数は今年に入り上向きの兆しを見せており、最近の経験を踏まえれば注目すべき時期に差しかかっているように思える。

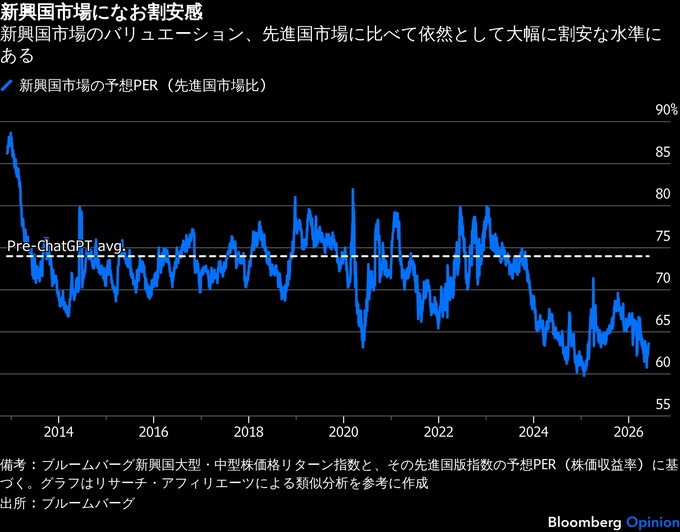

新興国市場は、今年の好パフォーマンスを考慮しても、先進国市場に対して依然として大幅なディスカウントで取引されている。

筆者の試算によると、ブルームバーグ新興国市場大型・中型株指数の株価収益率(PER)は同様の先進国指数の約64%にとどまる。米OpenAIが対話型AI「ChatGPT」を投入する前の10年間平均は約74%だった。

新興国市場のテクノロジー銘柄は、特に今年の半導体株急騰を受け、一見すると割安には見えないかもしれない。だが、先進国の同業企業と比べればかなり安い。エネルギーや素材、公益事業も、単独で見ても先進国市場との比較でも割安だ。

仮にAIブームが失速したとしたら、どうだろうか。南米や中東で産出される原材料は、次にどの産業が世界成長をけん引するにせよ、その成長を支えるために必要になる可能性が高い。エネルギー株や素材株は、地政学的緊張の長期化や、それによって引き起こされる継続的な供給ショックへの有効なヘッジにもなる。

1990年代のドットコム・ブームが進行する中で新興国株は長年にわたり出遅れていた。その後、新興国株は復活し、2000年代初頭には驚異的な勝ち組へと変貌した。

ITバブル崩壊後、中国経済の急成長を追い風に、投資資金はコモディティー(商品)やその他の実物資産へ戻った。1999年から2007年までの新興国株の年平均成長率(CAGR)は15%に達し、実質的に失われた10年だった米市場に対する見事な処方箋となった。

今日、投資家が新興国市場を見落としがちなのも無理はない。2000年代の商品スーパーサイクルはすでに遠い過去となり、若い世代の投資家は米テクノロジー企業の優位しか知らない。

しかし、米国の市場は今や、完璧な未来を織り込んだ水準にある。一方でAI革命の成否は、大量の銅や天然ガス、そして将来的にはウランを市場が供給できるかどうかにかかっている。そしてそれは、次のAI関連投資がシリコンバレーの取締役会だけでなく、チリやペルーの鉱山とも深く関係することを意味するかもしれない。

(ジョナサン・レヴィーン氏は、米市場と経済を担当するブルームバーグ・オピニオンのコラムニストです。以前はブルームバーグのジャーナリストとして米国とブラジル、メキシコで勤務していました。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:The Next Big AI Trade? Think Outside the US: Jonathan Levin(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.