(ブルームバーグ):高市早苗首相が掲げた「補正予算からの脱却」に霞が関が身構えている。大型の経済対策に伴う補正が常態化しているだけに、脱・補正の影響は未知数だ。予算要求や査定プロセスの変化も想定され、100兆円を超える国家予算編成は大きな転換点を迎えている。

高市首相は、現状の予算編成が予見可能性を損ねているとの問題意識から、抜本改革に乗り出す考えだ。「当初予算で絞って、補正予算で積み増すといった手法と決別し、必要な予算はできるだけ当初予算で措置する」との方向性を示した。

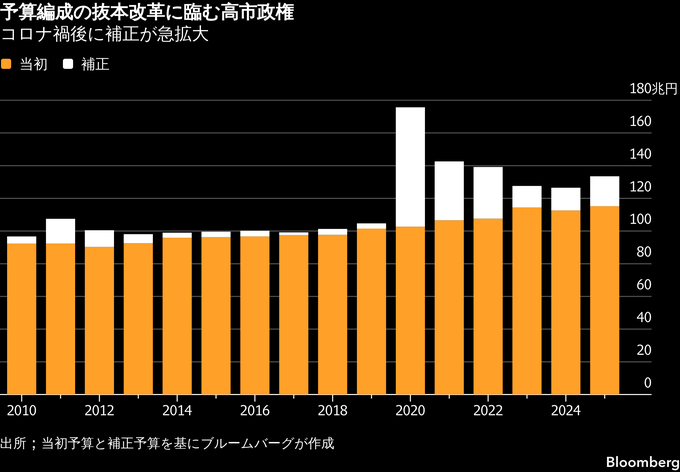

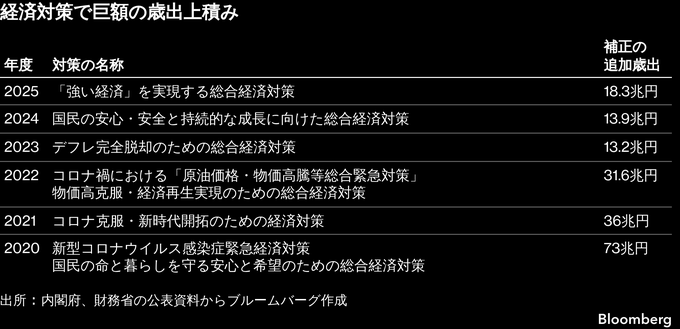

近年の予算動向をみると、特に新型コロナへの対策を打った2020年度以降は10兆円を超える金額が補正で上積みされている。それ以前も、補正を経て予算額が膨らんでいることが見て取れる。

日本の予算編成は、例年夏に各府省庁が財務省に要求し、年末にかけて査定を行う。政府案として12月ごろに閣議決定されるものが、当初予算と呼ばれる。一方、補正予算は年度途中で追加的に組まれるものだ。財政法で「特に緊要となった経費の支出」が生じた場合に限って認めているが、兆円単位の補正編成は毎年の恒例行事と化している。

予算額244倍も

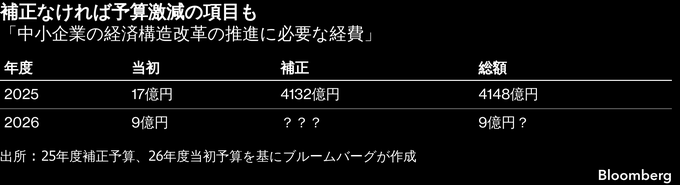

当初予算額17億円、補正後改定額4148億円。これは、25年度の「中小企業の経済構造改革の推進に必要な経費」として記載されている金額だ。桁違いの予算が補正で措置され、総額は当初の244倍に膨らんだ。

900ページ近い予算書を読み解くと、この他にも当初を上回る予算が補正で手当てされた例や、補正段階で初めて予算が付く項目も見られた。

当初での予算措置を避けて補正で後付けする慣行は「補正回し」と呼ばれ、1980年代に顕著になったとされる。当時の政権が「増税なき財政再建」を掲げる中、当初に対して厳しい基準が設けられたため、その網をかいくぐる策として補正が利用された歴史がある。

片山さつき財務相は9日の閣議後会見で、「予算制度改革は明らかに戦後最大だ」と強調。不測の事態が起きた場合の補正編成こそ否定しなかったものの、「第二の当初予算のごとく大きな補正」を組むことからは脱却していく考えを示した。

補正のない世界

霞が関に長年染み付いた補正の習慣から抜け出すのは容易ではない。例えば、当初と補正でそれぞれ1000億円が措置されてきた場合、これまでと同じ予算額を確保したいのであれば、一定程度は査定で減額されることを見越して当初で一括して2000億円以上を要求することが考えられる。

しかし、これまで補正で計上していた1000億円は緊急的に必要になった予算との位置付けのため、過去の説明と整合性が取れなくなるジレンマがある。

「補正のない世界」が訪れると、一時的に予算の段差が生じることにもつながる。先に紹介した中小企業関連の経費は、26年度当初で9億円を計上した。25年度に確保した4148億円のわずか0.2%に過ぎない。

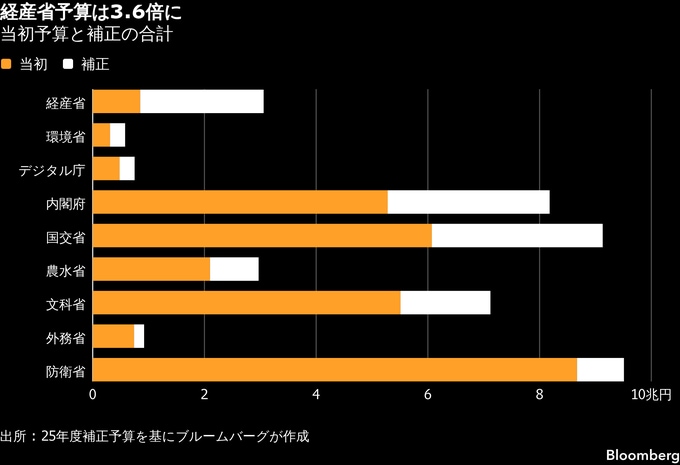

25年度予算を各府省庁別にみると、補正後の伸び率が最も大きかったのが中小企業対策も所管する経済産業省だった。当初段階では8506億円だったのが、補正を経て3兆569億円と3.6倍に膨らんだ。

夏にかけては27年度当初の概算要求が控える。補正がない前提で各府省庁が多額の予算を要求し、当初の規模が急増すれば、債券市場などに動揺を与える可能性もあり得る。

ニッセイ基礎研究所の野村彰宏・主任研究員は、「投資家から当初予算が前年比で突然膨らんだように見られる可能性がある」と指摘。「政府は市場の財政拡張懸念に対して丁寧に説明する必要がある」と語った。

高市首相は今後、食料品の消費税率引き下げについて最終判断する。ゼロとするか1%にするかにかかわらず、年間4兆-5兆円の税収に穴が開くことになるため、財源をどう調達するかが最大の課題だ。

防衛費も変数の一つになる。政府は年末までに安全保障関連3文書を改定する方針で、今後の防衛費の規模感も明らかになる見通しだ。現行計画では22年度の名目国内総生産(GDP)の約560兆円に対して2%の予算水準としているが、基準年を変えるだけでも追加歳出が必要になる。

直近のデータでは26年1-3月期の名目GDPが675.6兆円まで増えており、2%目標を据え置いたとしても2兆円超の上積みとなる。

「危ない橋」

日本財政に対する市場の視線は厳しい。インフレ懸念や財政悪化への警戒感から、5月には長期金利が一時2.8%まで上昇する場面があった。市場との対話という意味でも、規律ある財政運営の姿を見せる必要性が一層高まっている。

財政に詳しい土居丈朗慶大教授は「財政規律を維持する観点から、野放図な補正編成は望ましいものではなく、当初に一本化するのは良い試みと言える」と語った。

一方、国の資金調達は2年債や短期債など満期が短い国債に頼る構図が鮮明になってきており、政府は危機感を高めるべきだと警告する。

「満期が短い国債しか出せないというのは、相当危ない橋を渡っているということだ。際限なく債務が膨らむことを想起させる政策には危うさが伴うという認識を、政府全体で持つ必要がある」と指摘する。

高市政権は脱・補正に加え、危機管理投資などでの「新たな投資枠」の創設、償還財源の裏付けを持つ「つなぎ国債」の発行などを検討しており、財政運営は複雑化する恐れもある。

政府は今後、「経済財政運営と改革の基本方針(骨太の方針)」や概算要求基準などを通じ、予算の考え方を整理する方向だ。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.