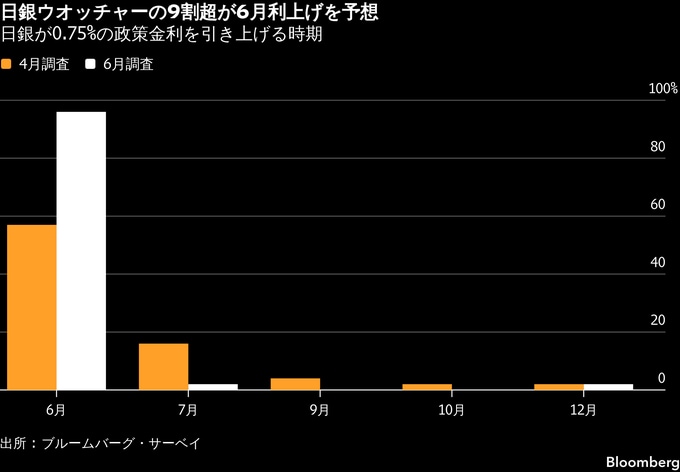

(ブルームバーグ):日本銀行による次の利上げ時期について、9割を超える日銀ウオッチャーが今月の金融政策決定会合を予想した。政策対応が遅れているとの見方から、年内に追加利上げが行われると想定されている。

ブルームバーグがエコノミスト51人を対象に3-8日に行った調査によると、政策金利の無担保コール翌日物金利を現在の0.75%程度から引き上げる時期は、96%が15、16日の会合を予想した。日銀幹部らの発言などを踏まえ、前回の4月調査における6月利上げ予想の55%から大幅に上昇した。

調査リポート:日銀6月会合ほぼ全員利上げ予測、対応に遅れとの見方増

4月会合で日銀は、政策金利を0.75%に維持することを決めたが、9人の政策委員のうち3人が1.0%への利上げを主張して反対した。審議委員を中心に利上げに前向きな発言が続く中、植田和男総裁は3日の講演で、経済の下振れリスクに比べて物価の上振れリスクが高まる場合は、利上げの是非を「しっかりと議論する」と表明した。

植田総裁の講演の受け止めについて、エコノミストの33%が今月の利上げが「確実になった」、61%が「可能性が高まった」と回答した。

SOMPOインスティチュート・プラスの小池理人上級研究員は、総裁講演で「経済の下振れリスクよりも物価の上振れを重視していることが明確となった」と指摘。よほどのショックが生じない限り、「利上げが見送られることはないだろう」とみる。

複数の関係者によると、日銀は今月の金融政策決定会合で政策金利を0.25ポイント引き上げ、1.0%とする方向で検討する。日銀は現時点では政策対応が遅れるビハインド・ザ・カーブに陥っていると認識していないが、物価の上振れリスクが意識される状況が続く可能性は大きく、動向次第で年内の追加利上げの余地もあるという。

野村証券の松沢中チーフストラテジストは、今会合で日銀が利上げを見送れば、イールドカーブのスティープ(傾斜)化や円安のリスクが高いとし、「6月利上げだけではその流れを止められるか定かではない」とみる。その上で焦点は、「従来よりも速いペースや、大きい利上げ幅も視野に入れて議論しているかどうか」とみている。

日銀がビハインド・ザ・カーブに陥るリスクは高まっていると思うかとの質問では、「はい」が60%と前回調査の45%から増加し、昨年7月にこの質問を設定して以来の最高となった。

2026年末の政策金利水準は中央値が1.25%となり、年内の追加利上げが見込まれている。利上げペースは半年に1回程度が71%と引き続き最多となる一方、四半期に1回程度が8%と前回の2%から増えた。

岡三証券の長谷川直也チーフ債券ストラテジストは、実質金利は極めて低く「原油高・円安進行も相まって市場ではビハインド・ザ・カーブ懸念が強まりやすい」と指摘。5月に高市早苗首相と植田総裁が会談したこともあり、今回利上げを見送れば政権の意向とみられ、政策対応が遅れる懸念が一段と強まる可能性が大きいとみる。

国債買い入れ

今月会合では現在の国債買い入れの減額計画の中間評価を行う。25年6月に決めた現行計画は、四半期ごとに買い入れ額を2000億円ずつ減らし、27年1-3月に月間購入額が2.1兆円程度まで縮小する。焦点となる27年4月以降の買い入れペースに関しては、エコノミストの44%が減額の停止を、36%が減額幅の縮小を予想した。

大和総研の神田慶司チーフエコノミストは、27年4月以降の買い入れについて、減額幅を毎四半期1000億円に縮小すると予想。財政拡張圧力が強まる中、日銀の保有減少に伴う国債市場の不安定化リスクは高いとし、「日銀は市場機能の回復と国債市場の安定のバランスを取りつつ、買い入れ減額を慎重に進める」との見方を示した。

関係者によると、日銀内では減額の進捗(しんちょく)に伴う市場機能の回復や中東情勢を受けた金融市場の不安定な状況を踏まえ、27年4月以降も現行計画の2000億円の減額を続けることに慎重な見方がある。その場合、減額ペースの鈍化、あるいは一時停止の可能性が検討される見通しだ。

クレディ・アグリコル証券の会田卓司チーフエコノミストは、高市政権が掲げる官民連携の危機管理投資・成長投資を長期にわたって実施するためには、「長期の資金供給が必要であり、日銀の長期国債買い入れによる成長通貨供給もその一環となる」と指摘。27年4月以降も、国債買い入れ額を維持することが必要だと語った。

--取材協力:藤岡徹.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.