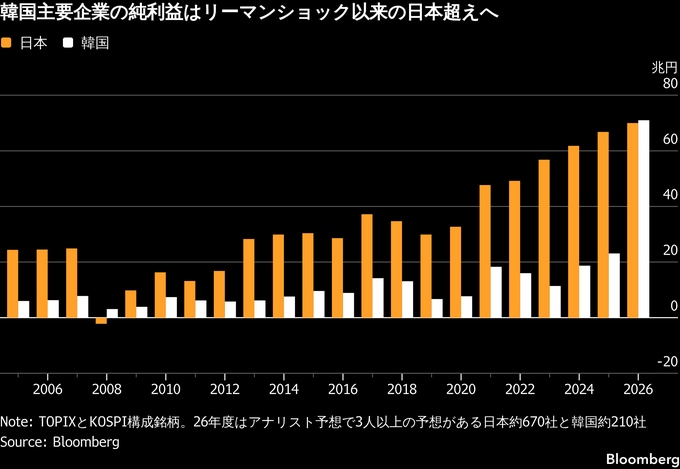

(ブルームバーグ):韓国の主要上場企業の2026年度利益が18年ぶりに日本を上回りそうだ。両国経済を引っ張る産業界の勢いの違いが鮮明で、日本が優位に立つ株式時価総額でも韓国との差が今後縮小していく可能性がある。

韓国総合株価指数(KOSPI)を構成し、3人以上のアナリスト予想がある企業の今期純利益の合計は円換算で約71兆円と東証株価指数(TOPIX)の約70兆円を上回る見通し。逆転すれば、金融危機や急激な円高で日本企業の赤字が相次いだ08年度以来だ。対象企業の合計時価総額は共に、各株式市場の約9割を占める。

かつては米国に次ぐ世界2位の経済規模だった日本は、国際通貨基金(IMF)の予測で国内総生産(GDP)はインドに抜かれ、5位に転落する見込み。政府や企業、個人が海外に持つ対外純資産もドイツ、中国に次ぐ3位に後退するなど凋落を示すデータが多く、日韓企業利益の逆転もそうした流れを示すものだ。

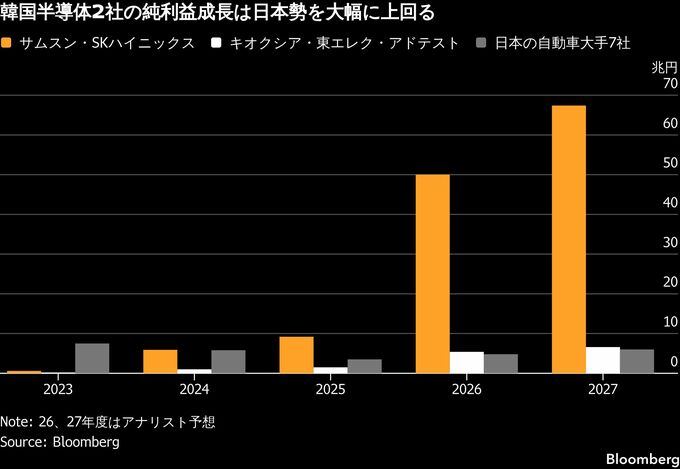

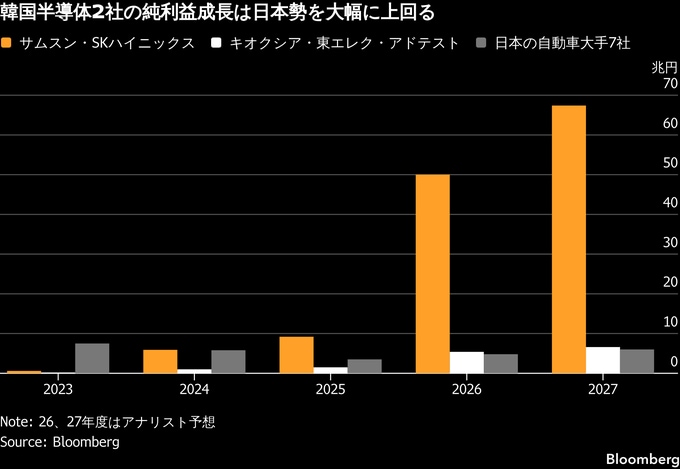

集計対象の韓国企業の利益の7割を占めるのが半導体メモリーのサムスン電子とSKハイニックスで、人工知能(AI)ブームに乗り今期純利益は約29兆円、約21兆円へ急拡大する見通し。一方、日本はトヨタ自動車など自動車大手7社の利益予想が計4兆8000億円にとどまり、米関税の影響や電気自動車(EV)市場の低迷、イラン戦争の逆風を受ける自動車業界の不振が響く。

岩井コスモ証券の斎藤和嘉シニアアナリストは「メモリー各社は顧客と長期契約を結んでおり、需給逼迫(ひっぱく)が続く」と予測。高性能メモリーの需要が拡大しているサムスン、SKの2社を中心に韓国企業の利益は当面高水準になるとみる市場関係者は多い。

日本のAI関連企業は、2社と同業のキオクシアホールディングスを除き韓国勢ほどの恩恵は受けられていない。かつてSKなどと競合したエルピーダメモリは12年に経営破綻し、米マイクロン・テクノロジーに翌年買収された。斎藤氏は「当時の政府が批判を受けながらもエルピーダを延命させていれば、日本企業へのAIの恩恵はより大きくなっていただろう」と言う。

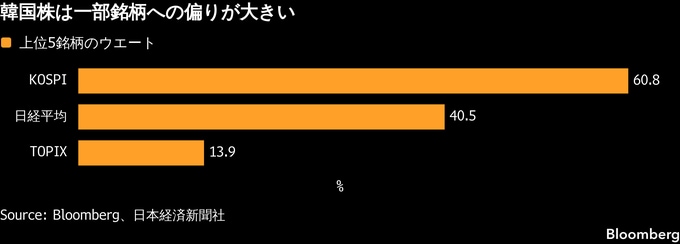

一方、株式時価総額では日本が約8兆6000億ドル(約1370兆円)と、韓国の約5兆ドルを上回る。市場ではKOSPIで5割強のウエートを占めるサムスン、SK両社の利益の持続性に懸念が強く、コーポレートガバナンス(企業統治)面で評価が低い「コリアディスカウント」も指摘されている。12カ月先予想株価収益率(PER)は日本の約17倍に対し、韓国は約9倍だ。

ヘッジファンドのペトラ・キャピタル・マネジメントのマネジングパートナーであるチャン・H・リー氏は、日韓時価総額の差は「主に韓国株の再評価を通じて縮小する可能性がある」と分析。コリアディスカウントは「企業統治の問題や低い株主還元率、自己株式の扱い、財閥による支配構造などを背景に大きかった」が、解消に向けての「潮目は既に変わった」とみる。

韓国政府もディスカウントの解消に向け、商法改正で取締役が株主に負う信認義務を明文化したほか、親子上場の原則禁止案など改革を進める。アライアンス・バーンスタインの責任投資担当者、ボブ・ハー氏は「日本が企業の自主的な取り組みを前提としたコーポレートガバナンス・コードに頼るのとは対照的に、法的拘束力も駆使した韓国の取り組みは一歩踏み込んだもの」との認識だ。

ゴールドマン・サックスのストラテジスト、ティモシー・モー氏らは3日付のリポートで、韓国株は依然として割安だと指摘。「市場は半導体メモリーサイクルの持続期間を過小評価している」とし、KOSPIの目標値を9000ポイントから1万2000ポイントへ引き上げた。

もっとも、AI関連や自動車以外でも産業の裾野が広く、企業の価格転嫁などの取り組みも定着してきた日本株の優位は変わらないとの見方もある。

インベスコ・アセット・マネジメントの木下智夫グローバル・マーケット・ストラテジストは「日本におけるインフレへの構造転換やAI以外の内需株のアップサイドを踏まえると、時価総額でも韓国株が日本株を追い抜くのは短期的には難しい」との見方を示した。

--取材協力:Youkyung Lee、Sangmi Cha.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.