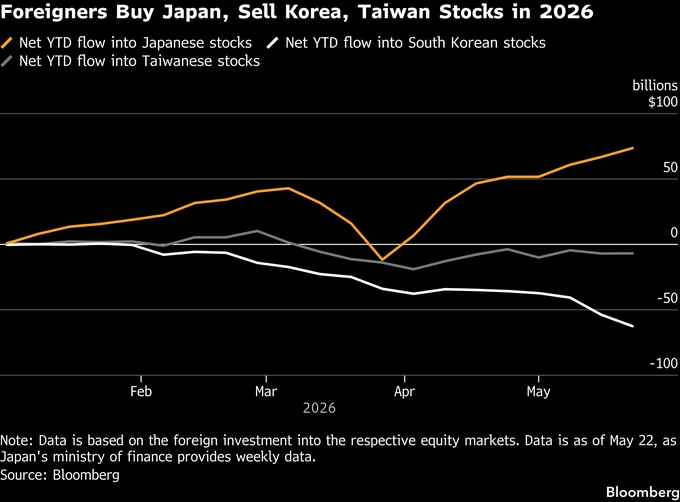

(ブルームバーグ):人工知能(AI)ブームに沸くアジア株式市場の中でも、今年に入り猛烈な上昇を見せてきたのが韓国と台湾だ。だが、海外投資家の資金は直近で過熱する両市場に背を向け、出遅れ感のある日本に向かっている。

ブルームバーグのデータによると、海外勢は2026年に過去最高となる約657億ドル(約10兆5000億円)相当の韓国株を売却し、台湾株への資金フローもマイナスに転じた。対照的に、日本への累計流入額は22日時点で約736億ドルに達し、韓国・台湾両市場からの流出額合計を上回る。

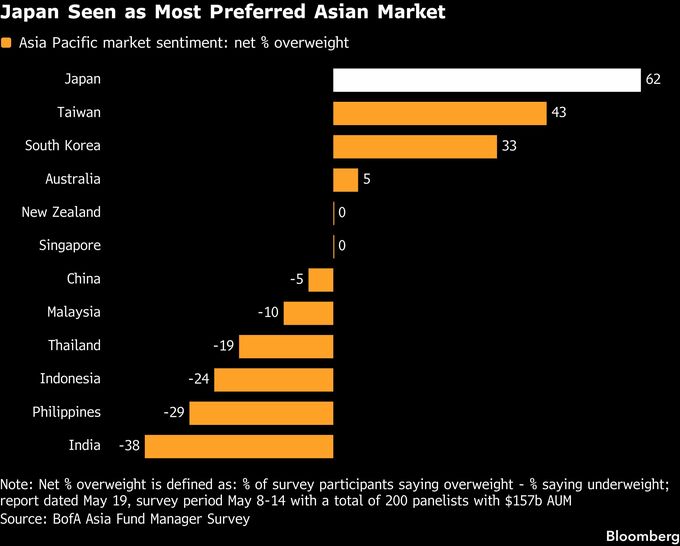

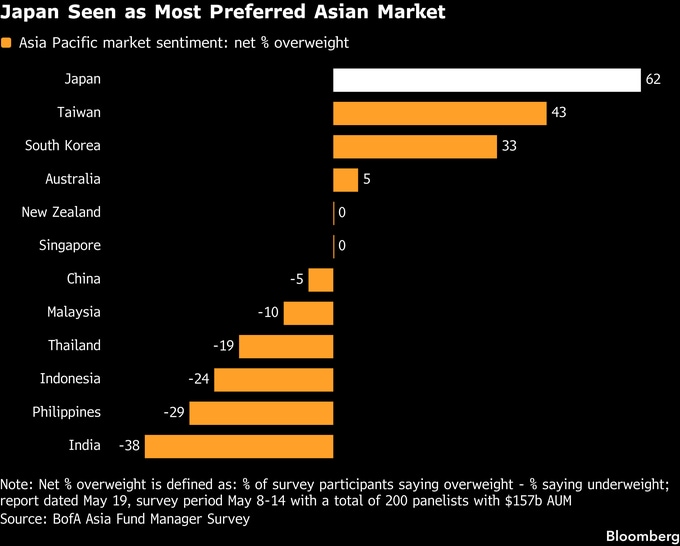

バンク・オブ・アメリカ(BofA)が毎月行うファンドマネジャー調査でも、アジアの中で最も選好されているのが日本だ。台湾、韓国が続き、インドは最も人気が低い。

前例のない韓国と台湾株の急騰は、ポートフォリオにおける両国株式の保有比率が過大になった運用会社がリバランスの売りを出すきっかけになった。一方、海外勢が日本株を買った理由はこうした需給要因にとどまらず、構成銘柄数の多さや高い流動性など市場の安定感、コーポレートガバナンス(企業統治)改革といった構造的な要因も影響している。

シンガポールのヘッジファンド、GAOキャピタルのチャウウェイ・ヤック最高経営責任者(CEO)は韓国の好パフォーマンスについて「実質的には2銘柄に集中しているようなものだ」と指摘。これに対し日本の市場規模は大きく、投資対象も広いため、「日本こそが最も投資に適したアジア市場だ」と話す。

800を超す韓国総合総合指数(KOSPI)の構成銘柄ウエートを見ると、サムスン電子とSKハイニックスの2社で5割を超えている。台湾も同様で、加権指数のウエートの4割超を台湾積体電路製造(TSMC)1社が占める。

一方、東証株価指数(TOPIX)の構成銘柄数はKOSPIの約2倍となる1600以上あり、ウエート上位は銀行の三菱UFJフィナンシャル・グループ、世界のAI企業に投資するソフトバンクグループ、トヨタ自動車と業種は多彩で、いずれも比率は3%前後にとどまる。

日本株の上昇をけん引するAI関連銘柄の中でも、投資対象は広がりを見せている。過去1カ月間で株価が2倍以上になった電子部品メーカーの村田製作所や太陽誘電はその典型だ。両社は電流の制御や一時的な蓄積、電圧変動のノイズを除去する積層セラミックコンデンサー(MLCC)の大手メーカーで、AIデータセンターの建設でMLCCの不足がボトルネックになりつつある。

投資対象の多さは、日本株市場に相対的な安定性をもたらす。個人投資家がレバレッジをかけて売買している影響もあり、急変動を繰り返す韓国や台湾とは対照的だ。

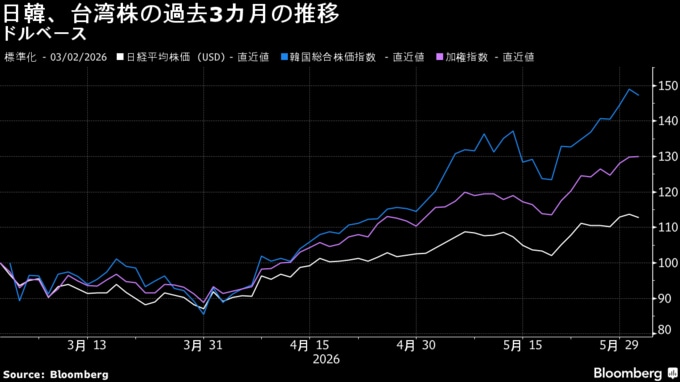

もっとも、インフラ投資拡大の勢いが続く世界的なAIブームが韓国、台湾株をさらに押し上げる可能性はある。日経平均株価の12カ月予想株価収益率(PER)が24倍となっているのに対し、台湾は22倍と低く、韓国はおよそ3分の1の水準といずれもバリュエーションが割安だからだ。

ただ、フィナンシエール・ド・レシキエでポートフォリオマネジャーを務めるケビン・ネット氏は「私は日本を好んでいる」と述べ、韓国や台湾とほぼ同じAIへのエクスポージャーがありながら、「企業の構造改革という視点も兼ね備えている」と評価する。

ネット氏は、韓国や台湾には「FOMO(取り残される恐怖)が広がっており、投資を継続しなければならないが、中期的な視点では日本への投資を追加する方が断然安心できる」と語った。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.