(ブルームバーグ):日本企業の間で転換社債型新株予約権付き社債(CB)を活用した資金調達が相次いでいる。日本銀行の利上げや原油高によるインフレ懸念で金利が上昇する中、借り入れコストを抑える手段として選ばれることが増えてきた。

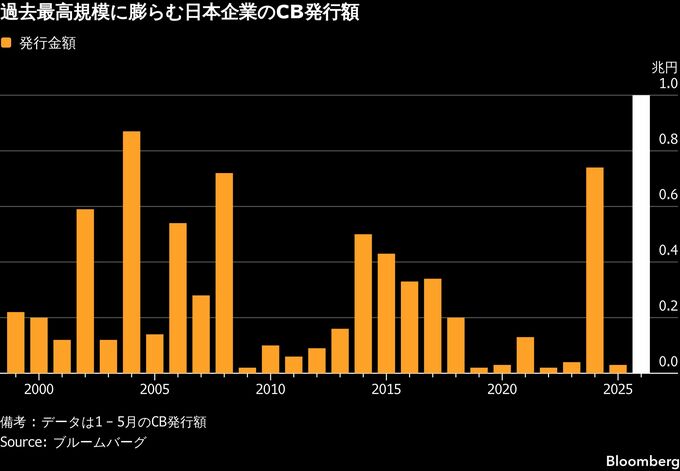

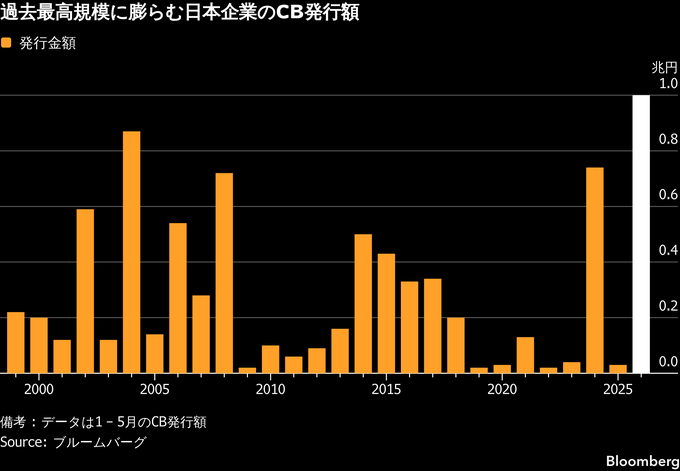

ブルームバーグの集計では、年初来の発行額は1兆円に達し、1-5月としてデータをさかのぼれる1999年以降の最大に膨らんだ。ただ、発行に伴い株式市場では将来的な1株利益の希薄化を懸念した売りを招きやすい面もある。メリットとリスクの両面があるCBの仕組みや投資家側の戦略、企業の活用事例などをまとめた。

CBとは

株式に転換できる権利(新株予約権)が付いた社債のこと。CBの保有者は一定の条件が満たされた場合に新株予約権を行使し、発行時に設定された価格で株式に転換できる。

今年は日本製鉄がUSスチール買収で借り入れたブリッジローン(つなぎ融資)の返済で総額6000億円のCBを発行。半導体テスターを手掛けるアドバンテストは1000億円のCBで生産能力の増強などを行うとしたほか、半導体材料などを扱うJX金属は自己株式の公開買い付け(TOB)を主な目的に総額2500億円をCBで調達した。日本企業は円建てのCBを海外市場で発行することが多く、「ユーロ円CB」と呼ばれる。

転換条件や権利行使によって取得できる株数などの詳細は銘柄ごとに異なる。CBの設計は大きく分けて、転換を促して資本増強を狙うタイプと、転換を抑制して負債性の高い資金調達を目指すタイプの二通りだ。案件に応じ、転換を促進または抑制する条項を付与することもある。

なぜ発行が相次いでいるのか

背景にあるのは国内の金利上昇だ。中東情勢の緊迫化で原油価格が高騰し、長期金利の指標となる10年物の国債利回りは5月に1996年以来の高水準となった。

普通社債では金利上昇に伴い、企業が投資家に支払う利息(借り入れコスト)も膨らむ。一方、CBは新株予約権が付く分、利率は普通社債よりも低い。日本企業の場合は大半が利息支払いがないゼロクーポン型だ。株式相場も上昇基調にあり、少しでもコストを抑えて資金を調達したいという企業の思惑がCB発行額を過去最高水準へと押し上げている。

日本製鉄は2月の発表資料で、CBは株価上昇で将来的に株式に転換された場合、資本増強による財務基盤の強化が可能だと説明。また、ゼロクーポンでの発行となり、他の調達手法と比較して相対的に支払利息を抑えられることも狙いに挙げていた。

投資家層は

売買の主体はヘッジファンドなど海外投資家で、多くは株式を組み合わせた裁定取引(アービトラージ)を行う。CBを保有しながら同じ発行体の株式を売り持ちすることで、株価変動リスクを相殺しつつ、CB価格の変動や株式のボラティリティーから利益を狙う戦略だ。

そのほか、「ロングオンリー」や「アウトライトファンド」と呼ばれる投資家も取引する。発行企業の業績や信用リスクなどを勘案してCBを買い持ちし、値上がり益や将来の株式転換による利益獲得を目指す。

日本企業のCBでは社債としての利息収入はないことが多いため、株式オプションの価値などが投資判断の焦点となる。債券でありながら株式の要素も持つため、インフレに対するヘッジ効果を期待する見方もある。

過去には個人投資家向けのCBも発行されていた。東京証券取引所にはCBの上場制度があるものの、現在上場している銘柄はない。

株価への影響は

CB発行を発表した企業では、将来的な1株利益の希薄化などを懸念した売りが出やすい。アービトラージを行う投資家の機械的な売りにより、株式需給が悪化する面もある。直近で大型調達を明らかにしたJX金属は、発表翌日に株価が17%安と急落。アドバンテストは6%安となった。

CB発行と自社株買いを同時に行う「リキャップCB」と呼ばれる方法で、株主資本利益率(ROE)の改善を狙う財務手法もある。JX金属はリキャップCBと自己株TOBを組み合わせ、大株主のENEOSホールディングスがTOBに応募した。

CBは投資家の属性によって評価が分かれやすい。将来的な希薄化への警戒感から、特に上場株投資家の間で、成長戦略や資金調達の意図などの明確な説明がない案件への批判は強い。もっとも、CBで調達した資金による投資効果が表れるにつれ、事後的に市場の評価が高まることもある。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.