(ブルームバーグ):人工知能(AI)関連の借り入れブームは時間とともに債券市場への影響を強める可能性があるが、最近の米長期国債利回り上昇の主因とする見方は過大視されていると、パシフィック・インベストメント・マネジメント(PIMCO)は指摘した。

マルチアセット・クレジット戦略担当ロトフィ・カルイ氏はリポートで、借り入れによるAI投資は、投資家がリスクの高い資産や長期資産を保有する際に求める上乗せ利回りであるリスクプレミアムを最終的には押し上げる可能性があるものの、その影響が表れるまでには数年を要する公算が大きいと述べた。

同氏によると、米長期国債利回りの上昇は今のところ、イラン戦争でインフレリスクが高まる中、米政策金利の道筋に関する見通しの変化からより良く説明できるという。

「AIインフラ整備による構造的な圧力は現実のものだが、ゆっくりと進行しており、投資家が現在注目している利回り上昇を引き起こしているわけではない」と指摘。「景気循環的な要因は依然として債券のヘッジ機能を支えている」と述べた。

米国債はここ数週間売られている。イラン戦争が2023年以来最大のインフレ加速を引き起こしたのを受け、米連邦準備制度理事会(FRB)が高金利政策を長期間維持する必要があるとの見方が強まっているためだ。また、他にも長期の借り入れコストを押し上げる要因があるとの議論も呼んでいる。

アナリストが指摘する要因には、膨らむ米国の債務負担を巡る懸念や、AIブームに伴う資金調達需要が含まれる。米テクノロジー企業は米投資家向けに3000億ドル(約48兆円)超の社債を発行しており、追加の起債を市場がどの程度まで吸収できるのか、社債発行急増が国債市場にも波及するのかを巡る議論が起きている。

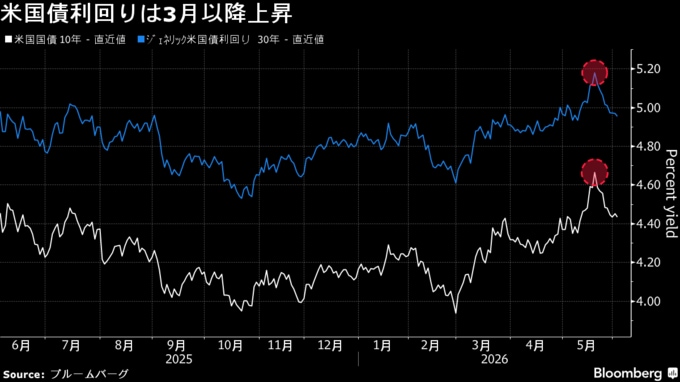

アジア時間2日時点で、指標の米10年国債利回りは年初来の最低水準から50ベーシスポイント(bp、1bp=0.01%)超上昇し、4.45%。30年国債利回りは30bp余り上昇した。市場では戦争前には利下げが織り込まれていたが、現在は12月までにFRBが利上げに踏み切る確率が60%超と見込まれている。

カルイ氏は、AI関連借り入れによる「デュレーション供給ショック」はまだ本格化していないと指摘した。その根拠として、ブルームバーグ米投資適格社債指数などの指標ではデュレーションが新型コロナウイルス禍後の高水準を依然として下回っていることを挙げた。

「同様に、AI関連の信用拡大や財政赤字の拡大、対外不均衡の継続があったとしても、それは米国債がマルチアセット運用におけるヘッジ手段としての役割を失ったことを意味しない」とし、「景気循環的な市場の動きと、長期的な懸念は区別して考えるべきだ」と述べた。

原題:Pimco Says Treasury Yields Driven by Fed Bets, Not AI, for Now(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.