(ブルームバーグ):市場のインフレ期待を示す指標が日本銀行の物価目標である2%を大きく上回り始めた。日銀が利上げに動いても実質金利が上がらず、円安と金利上昇に歯止めがかからない可能性がある。

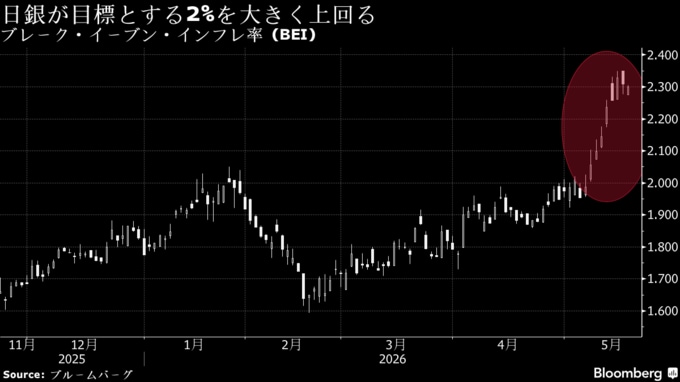

10年物のブレーク・イーブン・インフレ率(BEI)は18日に2.3%を超え、その後も高止まりする。BEIは新発10年国債から物価連動債の利回りを引いて算出され、市場が見込む平均的なインフレ予想を示す。物価連動債の発行が始まった2004年以降のブルームバーグのデータによると、1月に初めて2%を超え、5月に入って急上昇している。

長年低迷してきた日本のインフレ期待が強まっている背景には、人手不足や地政学リスクに伴う供給制約に加え、財政拡張や日銀がインフレ対応で後手に回るビハインド・ザ・カーブに陥ることへの警戒がある。

SMBC日興証券の野地慎チーフ為替・外債ストラテジストはBEIの上昇を「衝撃的」と表現し、要因として「インフレ下の財政拡張」を挙げる。原油高を受けて物価上昇圧力が高まる中、高市早苗首相は18日、これまで直ちに必要ないとしていた補正予算編成を表明した。

将来の物価上昇率が2%を大きく超える場合、日銀は想定以上の利上げを迫られる。ただ、利上げを続けてもインフレ期待の上昇が続けば、名目金利が上がっても実質金利は高まりにくい。日米金利差も縮小しづらくなり、金融引き締めによる円安抑制効果が弱まりかねない。

野地氏は「制御不能のインフレへの懸念こそが金利上昇の主因であり、インフレ下の財政拡張は為替市場でもショッキングなニュースだ」と指摘する。「円安を止めるにはインフレを抑えることが必要だが、円買い介入で円安を抑止しながら、財政支出拡大でインフレを起こそうとする政府の動きに市場参加者は大きな困惑を覚えている」と言う。

一方、ファイブスター投信の下村英生シニア・ポートフォリオ・マネジャーは、「インフレ期待の上昇は日本の物価が新しい段階に入ったことを示している」と語る。日銀が「6月に利上げし、今後は利上げペースを速めるというメッセージを出せば、インフレ期待の上昇は止まり金利上昇や円安の抑制にも効く」との見方を示した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.