(ブルームバーグ):20日の20年利付国債入札を巡って市場に警戒感が広がっている。原油高によるインフレや財政拡張への懸念で超長期金利の先高観が根強く、足元の利回り水準を評価した投資家から一定の需要が集まっても、不安定な相場環境が続く可能性がある。

イラン情勢の先行き不透明感から原油高やインフレへの懸念が高まり、金利が世界的に上昇している。国内では高市早苗首相が補正予算編成を表明。赤字国債発行の可能性が浮上し、国債需給の悪化懸念が強まった。日本銀行がインフレに対して後手に回るビハインド・ザ・カーブに陥りかねないとの見方も金利上昇に拍車をかける。

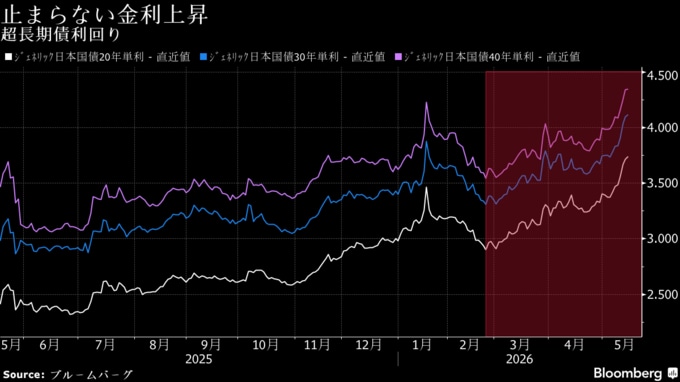

中でも目立つのが超長期金利の上昇だ。新発20年債利回りは1996年以来の高水準を更新、新発30年債や新発40年債の利回りは過去最高を更新した。BNPパリバ証券の井川雄亮マーケットストラテジストは、この先、債券先物や長期債の売りが収まるとしても超長期債は売りが続く可能性があり、20年債入札は「予断を許さない状況だ」と語る。

三菱UFJモルガン・スタンレー証券の六車治美チーフ債券ストラテジストは、米国のイラン攻撃開始後の金利上昇は、インフレリスクに対して投資家が求めるプレミアム(上乗せ金利)が高まった影響が大きいと指摘する。

米中首脳会談でもイラン情勢に関して目立った進展は見られず、原油先物相場は高止まりしている。原油高は国内物価にも波及し始めている。

バークレイズ証券の江原斐夫氏と門田真一郎氏もリポートで、中東情勢と赤字国債発行の報道をはじめとする財政懸念がインフレ・リスクプレミアムの上昇圧力として存在し続けると分析。20年債入札は「弱め」の結果を予想している。

高利回りに需要も

入札では利回り水準に魅力を見いだす投資家から、一定の需要が集まる可能性はある。5月に実施された10年債、30年債、5年債の入札はいずれも無難ないし順調に消化された。

だが、その後も超長期金利の上昇は止まっておらず、今回も入札自体を波乱なく通過しても相場の好転につながるかどうかは不透明だ。含み損を抱えた投資家は低利回りの既発債を売却し、高利回りの新発債へ乗り換えている。利回りも流動性も高い新発債にはある程度の需要がある一方、既発債の弱さが続いており、入札後の相場展開に不安が残る。

BNPパリバの井川氏は、超長期債はこの1、2年間、国内銀行や生命保険会社の買い余力が少ない中で年金基金と海外勢の需要で支えられてきたが、グローバルに金利が上昇したことで海外勢の投資目線が切り上がり、日本国債に対して要求する金利水準も上がってきたとの見方を示した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.