(ブルームバーグ):長引く物価高や円安の影響が海外からの医療資材供給の不安材料となっている。日本に製品を輸入する海外企業の利益を圧迫する要因となっており、直販体制を見直す動きが現れ始めた。

医療機器メーカーの米エアライフは、人工呼吸器とともに使うカテーテルなど一部商品について、日本国内での流通に関わる業務から手を引くことを決めた。同社の日本法人が取材に対して事実だと認めた。匿名を条件に取材に応じた複数の関係者によれば、伊藤忠商事の子会社センチュリーメディカルが承継し、7月から日本での在庫管理や配送、医療機関への販売を担う。

円安の状況では、医療機器を海外から日本に輸入する際の費用が増える。物価や人件費の高まりもコスト増となってのしかかる。エアライフは経済情勢や日本の規制に対応しつつ販路を維持するコストを踏まえて自前での流通管理を取りやめたとみられる。承継にあたり、買収のような資金の動きはない見込みだ。

伊藤忠はコメントを控えた。

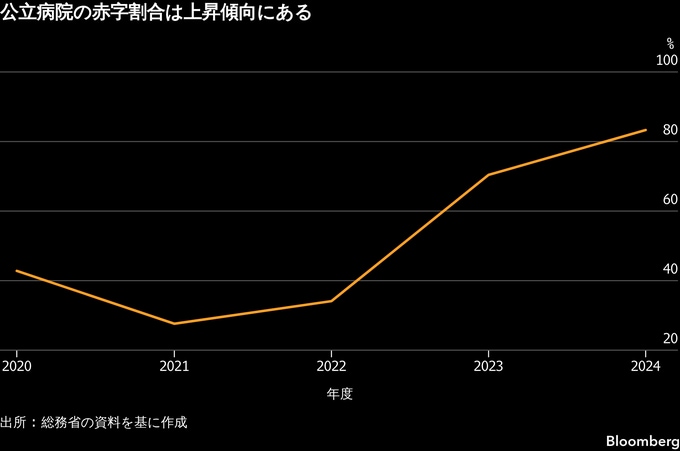

公立病院の8割赤字

医療機器や資材を巡っては、2年に1度の診療報酬改定では物価高騰のペースに対応できず、機器の購入費が医療機関に支払われる償還価格を上回る「逆ざや(赤字)」の問題が指摘されてきた。

今年度の改定では診察や入院料に加算される「物価対応料」の導入が決まったが、日本医学ジャーナリスト協会の村上和巳理事は「物価高に伴うコスト増を補うにはまだまだ足りない」と指摘する。

総務省の資料では、2024年度に国内の公的病院で約8割が経常赤字だった。帝国データバンクのまとめでは、同年度に民間病院の61%が営業赤字だった。利益の圧迫要因として医療資材や人件費、光熱費の高まりを挙げる。

関係者の1人によれば、病院の収支が合いづらいため、販売する側は価格転嫁が難しくなり、利益を出しにくくなっているという。村上氏は事業規模が小さい企業が比較的多いために表面化しづらいものの、エアライフのような事例は「今後広がる可能性が十分ある」と述べた。

日本での販売自体が取りやめられる製品が増えた場合、日本で選べる機器の選択肢が狭まる可能性がある。

高シェア品目も

医療機器の輸入額は2024年に約3兆6000億円で、国内生産よりも約1兆円多かった。日本医療機器テクノロジー協会のまとめでは、輸入依存度は汎用(はんよう)品や血管系のカテーテル製品で75%程度と高い一方、透析や在宅医療関連製品では国内生産が過半を占める。

関係者によれば、エアライフが日本での販売を移管する製品には国内シェアの過半を占めるものが含まれる。センチュリーメディカルにとっては、競争力のある製品の取り扱いが増えることに加え、自社が販売する製品と組み合わせて提案できるメリットがある。

ヘルスケアは総合商社が成長領域として注目しており、伊藤忠は昨年、海外製薬企業の日本参入支援を発表した。三井物産がアジアで病院を展開するほか、三菱商事も昨年シンガポールのヘルスケア企業に出資した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.