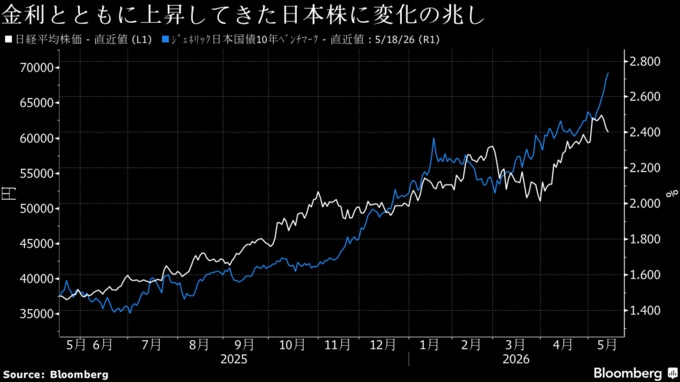

(ブルームバーグ):3%が視野に入る長期金利の動向に日本株投資家は警戒感を強めている。景気への悪影響が懸念される水準にまで上昇してきたからだ。

インフレの長期化や原油価格の高騰を受けた財政支出への警戒から、長期金利は18日に一時約30年ぶりの高水準を付けた。東証株価指数(TOPIX)と日経平均株価は同日までの3営業日でそれぞれ2.4%、3.9%下落。19日は金利高が一服したものの、両指数の反発力は鈍い。

三菱UFJアセットマネジメントの石金淳エグゼクティブファンドマネジャーは米金利上昇の影響に加え、「長期金利が2.5%を明確に超え、これ以上上がると実体経済を圧迫するとの見方が株式市場の重しになり始めた」と懸念する。

過去1年を振り返ると、日本株は金利高に負けず上昇する局面が多かった。高市早苗政権の財政拡張が意識され、長期金利が急騰した1月も銀行セクターなどを中心に堅調推移。しかし、最近は主要株価指数の上値が重くなり始め、株式投資家が金利上昇を看過できなくなってきた可能性を示している。

日本株と金利の同時上昇を可能にしていたのは経済成長率が金利水準を上回る限り、企業業績の好調も続くとの楽観的な見方があったためだ。1月に長期金利が2.3%超に急騰した際も、国内総生産(GDP)の名目成長率は四半期で前年比4%程度あり、双方の差は他の主要先進国より大きかった。

内閣府が19日に発表した2025年度の名目GDP成長率は4.2%。一方、上昇を続ける長期金利との差は縮小方向にある。富国生命保険の佐藤篤有価証券部長は、企業にとって金利の上昇は支払利息の増加という形で後から響いてくると指摘。「負債が大きい企業への警戒感が出てきてもおかしくない」と述べ、今後は「市場で選別が進むだろう」とみている。

三菱UFJAMの石金氏は、名目成長率の目線について「日本銀行の物価目標2%と内閣府が試算する潜在成長率0.5%を踏まえると2.5%、少し高めに見積もって3%ほどだ」と話し、3%以上の長期金利は実体経済の重しになると分析した。

AI集中の弱点

日本株市場で株価水準や株価収益率(PER)などバリュエーションが高い半導体、人工知能(AI)関連銘柄への集中投資の傾向が強まっている点も、金利上昇に対する相場の耐性を弱めている可能性がある。金利が上がると将来得られるキャッシュフローに対する割引率も上がり、理論株価を押し下げることにつながるからだ。

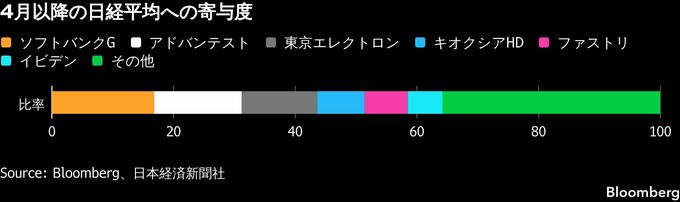

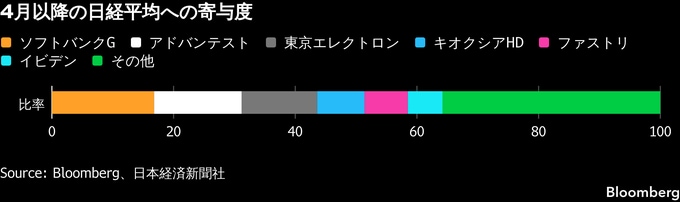

石金氏によると、「4月ごろから半導体関連株が急上昇して過熱感があったため、金利高にネガティブに反応しやすくなっていた」という。ブルームバーグの試算では、4月以降の日経平均上昇分の約8割はソフトバンクグループやアドバンテスト、キオクシアホールディングスなど寄与度上位10銘柄が占めている。1-2月の株高局面での占有率は約6割だった。

もっとも、長期金利の水準が名目成長率を上回るにはまだ距離があり、AI関連銘柄についてもキオクシアなど決算発表でファンダメンタルズの強さが改めて確認された企業も多い。

ソニーフィナンシャルグループの渡辺浩志金融市場調査部長は「金利上昇でマクロ経済や企業収益に悪影響が出るには時間がかかる」と指摘し、短期的な日本株の大幅調整は見込んでいないと語った。

--取材協力:佐野日出之.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.