(ブルームバーグ):ウォール街の強気なリスク選好相場が、ついに債券市場に阻まれた。

米S&P500種株価指数は15日に1%余り下落。ハイテク株が下げを主導した。世界的な債券売りで米10年債利回りは4.5%を上回り、日本の30年国債利回りは初めて4%に達したほか、英国の超長期国債利回りは28年ぶりの高水準に上昇した。

トランプ米大統領と中国の習近平国家主席の会談で、ホルムズ海峡再開に向けた進展が見られなかったことを受け、原油相場先物は1バレル=105ドルを超えた。

投資家は過去数カ月、こうした脅威を意に介してこなかった。中東情勢の緊迫化、インフレ懸念、供給面の混乱などの問題があっても、米株価は過去最高値圏へ上昇を続けた。社債スプレッドは低水準にとどまり、人工知能(AI)関連株やデジタル資産など投機的取引に対する個人投資家の熱狂も衰える兆しをほとんど見せていない。

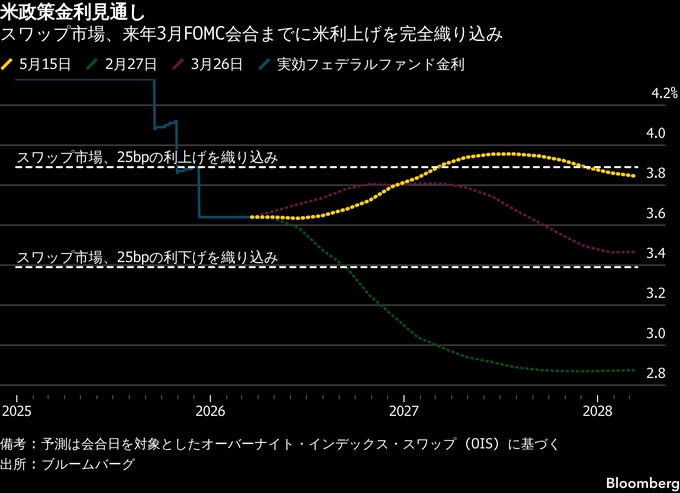

今週に入り、市場への圧力は強まった。インフレ指標が相次いで市場予想を上回り、超長期金利は急上昇した。トレーダーは、米連邦準備制度が利下げではなく、利上げを迫られるリスクを織り込み始めている。

今年の相場上昇は現在、ますます厳しい前提条件に基づくものとなっている。借り入れコストが上昇し、エネルギー価格が高止まりする中でも、高値圏にある資産価格がなお上昇を続けられるというものだ。今や15日の下落が一時的な揺り戻しなのか、市場が先送りしてきた広範な価格調整の始まりなのかが問われている。

JPモルガン・アセット・マネジメントのポートフォリオマネジャー、プリヤ・ミスラ氏はブルームバーグテレビジョンに対し、「米10年債利回りが心理的節目の4.5%を突破したことで、債券市場だけでなく一層広範なリスク資産全体にとって危険な状況になっている」と話す。

さらに、「金融環境の引き締まりが進むにつれ、市場の関心は『単なるインフレなのか』から『スタグフレーションなのか』へ移り始める」と語った。

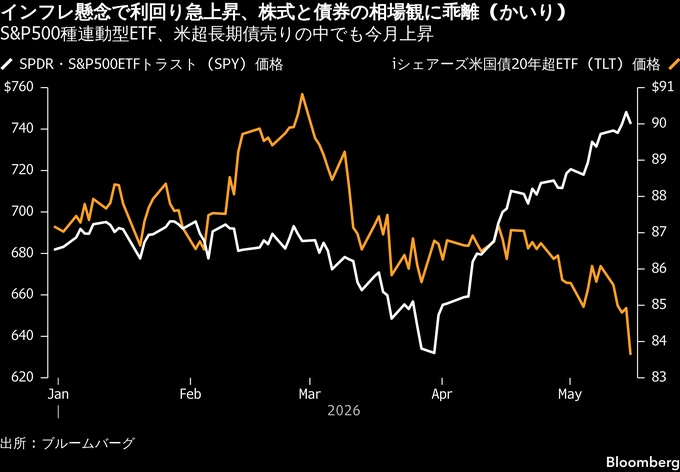

15日に反落したとはいえ、米株価は週間ベースで7週連続の上昇となった。ただ、この続伸には相場の弱さも隠れている。S&P500種を構成する11業種のうち8業種が今月下落しており、上昇の大半は情報技術セクターに集中している。

主要株式セクターが軟化し、利回りが急上昇する中でも、社債市場は崩れなかった。投資適格債とハイイールド債のスプレッドは14日まで安定を維持。好調な企業決算と発行市場の旺盛な需要が支えとなった。

今週変わったのは、多くの市場で利回りが同時に上昇したことだ。

英国では、スターマー首相に対する与党・労働党内からの挑戦の観測が強まる中、30年債利回りが約20ベーシスポイント(bp、1bp=0.01%)上昇し、5.8%を上回った。これは1998年以来の高水準となる。英国の政府債務は膨張している。

日本では30年債利回りが初めて4%に達し、財政悪化への懸念が再燃した。ドイツ、スペイン、オーストラリアでも利回りは上昇した。主要7カ国(G7)の財務相は今回の債券売りについて協議する予定だ。

市場ごとに要因は異なる。ただ、脅威は共通している。

バークレイズの欧州株式戦略責任者、エマニュエル・コー氏は「インフレ再燃が既に打撃を受けている債券市場の苦境に追い打ちをかけている」と指摘。英国の政治危機が英国債市場のリスクプレミアムを押し上げており、そのストレスは「先進国債券市場全体に広がっている」と語った。

RBCキャピタル・マーケッツのロリ・カルバシナ氏はリポートで、米10年債利回りが5%に達すれば、米国株に対する強気見通しは試練に直面すると予想。5%という水準は歴史的に株式バリュエーションを圧迫してきた経緯がある。

JPモルガン・アセット・マネジメントのデービッド・レボビッツ氏によると、インフレが主要リスクとなる局面では、債券はもはや株式のヘッジとして機能しない。同社は不動産やインフラなど実物資産を選好している。

強気派にとっての答えは、時間軸の違いにある。各市場は異なる期間を織り込んでおり、その全てが同時に正しい可能性があるという考えだ。

フェデレーテッド・ハーミーズの株式担当副最高投資責任者(CIO)、スティーブ・チアバロン氏は「原油相場と債券市場の動きは、3-6カ月先の短期的な供給不足と、それに伴うインフレの粘着性を織り込んでいる」と分析。一方で、「AI関連株は1-3年程度の中期的な時間軸で、生産性向上とディスインフレ環境を織り込んでいる」と語った。

チアバロン氏は現在の利益予想見直しの流れについて、過去20年間で最も強いものだとした上で、株式は債券や現金、貴金属よりも優れたインフレヘッジだとの見方を示した。

懐疑派もその点自体は否定していない。だが、どこかで何かが崩れる必要があると懸念している。

セテラ・ファイナンシャル・グループのジーン・ゴールドマンCIOは、「主要資産クラスはそれぞれ整合的なシナリオを示しているが、同じシナリオを語っているわけではない」とし、「株式バリュエーションが調整するか、債券市場が米金融政策の引き締め度合いを見直さなければならない」と述べた。

個人投資家は積極的に市場に資金を投じている。ゴールドマン・サックスのトレーディングデスクによれば、取引量は4月半ば以降28%増加したほか、個人投資家に人気の銘柄群で構成する同社のバスケット指数は4月初めから約30%上昇した。

バンク・オブ・アメリカ(BofA)の富裕層顧客は、株式配分を過去最高の65.7%まで引き上げている。一方、現金比率は9.8%と過去最低となった。運用資産440億ドル(約6兆9860億円)の上場投資信託(ETF)、JPモルガン・エクイティ・プレミアム・インカムETFは、今年に入りS&P500種を8ポイント下回っており、防御的戦略のコストの高さを浮き彫りにしている。

ブルームバーグの集計データでは、こうしたデリバティブ(金融派生商品)活用型ETFには過去1カ月だけで50億ドル超の資金が流入した。

結局のところ、株式、信用市場、投機資産全体は、高まりつつある圧力を底堅い成長と企業収益が上回り続けるという、同じ確信の上に成り立っている。しかし今週、債券市場はその確信に伴うコストを引き上げた形となった。

ステート・ストリート・グローバル・マーケッツの株式調査責任者、マリヤ・ベイトメーン氏は、「テクノロジーは強い長期的需要を持つ唯一のセクターであり、それが力強く予測可能な利益成長を支えている」とみる。

その上で、「金融市場には引き続き豊富な資金があり、その資金がテクノロジー株へ流れ込み、株価を押し上げている。しかし、それ以外には向かっていない」と語った。

原題:The Global Bond Rout Catches Up With Wall Street’s Risk Rally(抜粋)

--取材協力:Edward Bolingbroke.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.