(ブルームバーグ):米株式市場は過去最高値を更新したが、その上昇はごく少数の銘柄に支えられており、一部のウォール街関係者に、ドットコム・バブル前夜の状況を想起させている。ゴールドマン・サックス・グループの米国株式戦略責任者ベン・スナイダー氏が5日、ブルームバーグテレビジョンのインタビューで、懸念を語った。

もっとも、現在市場をけん引する大型株が巨額の利益を上げている点を踏まえると、当時との比較には限界がある。それでも、多くの投資家やアナリストは、上昇の裾野の狭さを問題視している。

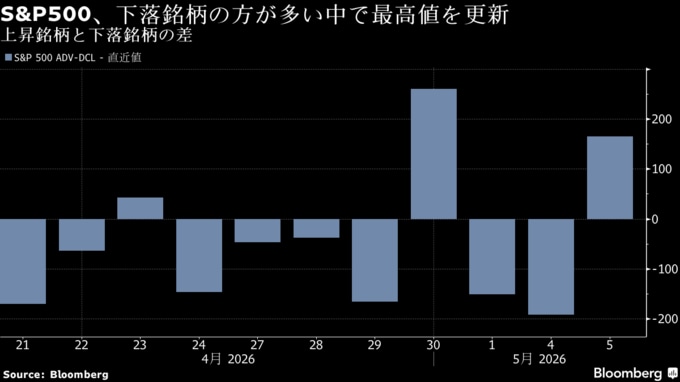

スナイダー氏は「S&P500種株価指数は過去最高値圏にあるが、指数構成銘柄の中央値は、それぞれの高値からなお約13%低い水準にある。これは過去25年で見ても最も大きなかい離で、市場を見る上でいくつかの警戒信号となる」と語った。

直近5回のS&P500の最高値(終値ベース)のうち4回は、指数内で下落銘柄数が上昇銘柄数を上回った。4月、同指数の伸びを上回った構成銘柄は23%にとどまり、バンク・オブ・アメリカ・グローバル・リサーチによると、1986年以降のデータで4番目に低い月次水準となった。

警鐘を鳴らしているのはスナイダー氏だけではない。

ムリエル・シーバートのマーク・マレク最高投資責任者(CIO)は電話取材で「一部の上昇による最高値を、全面的な買いシグナルと混同してはならない」と強調した。同氏は、この上昇は「不安を覚えるほど裾野が狭い」とし、上昇の広がりは「ドットコム・バブル期を除けば数十年で最も狭い水準の一つ」になっていると指摘した。

スナイダー氏によると、上昇の裾野の狭さは、S&P500銘柄の利益見通しの上方修正が、半導体やテクノロジー、通信サービスといった限られたセクターに集中していることを反映している。エヌビディアは4月、S&P500の上昇の10%以上に寄与した。インテル、アドバンスト・マイクロ・デバイセズ(AMD)、オン・セミコンダクターなど一部の半導体企業も上昇をけん引した。

スナイダー氏は4月30日のリポートで「上昇の裾野の急激な縮小は、歴史的に株式市場の下落リスクを示唆してきた」と述べた。ゴールドマンの分析によると、1980年以降、裾野が急激に縮小した後の12カ月間、S&P500の平均下落幅は10%となっている。

ネッド・デービス・リサーチの米国セクターストラテジスト、ロブ・アンダーソン氏は、4月30日のリポートで、米株市場では昨年10月以降、テクノロジーからディフェンシブ、エネルギー、再びテクノロジーへと主導株が頻繁に入れ替わっており、「包括的な景気循環の回復を妨げている」と指摘した。

過去最高値を回復しているのはテクノロジー、通信サービス(アルファベットの影響が大きい)、不動産の3セクターに限られ、その他のセクターは追随できていない。エネルギーセクターでさえ、イラン戦争の停戦前の高値を下回っている。

ドットコム・バブル期とのもう一つ共通するのは、S&P500銘柄のうち200日移動平均線を上回って取引されている銘柄が53%にとどまる点だ。BTIGでテクニカル分析を率いるジョナサン・クリンスキー氏は、23営業日で12%以上上昇した市場としては低い割合であり、1999年や2000年の上昇局面と似ていると指摘した。

現在の市場とドットコム・バブル期の明確な違いは企業収益にある。現在の上昇をけん引する企業は、当時のような投機的で多くが赤字の企業ではなく、最も高い利益成長を示している企業でもある。

それでも、マレク氏は、裾野の狭さと急速な上昇により、バリュエーションが再び割高に見える中でも、どの銘柄を買うかについて一段と選別的になっているという。同氏は「いくつかの興味深い類似点が見られ、ドットコム・バブルを思い起こさせる。ウォール街での経験から見ても、見慣れた過熱感の水準に見える」と語った。

裾野の問題は米国市場に限ったものではなく、世界的な現象となっている。ただし、それが悲観的な結果を意味するとは限らない。JPモルガンのミスラフ・マテイカ氏らストラテジストによると、イラン戦争による下落からの世界株の回復は、非常に狭い範囲にとどまっており、わずかな好材料でも上昇が広がる余地があるという。

スナイダー氏は「戦争の状況が改善し、エネルギー価格が低下すれば、基本シナリオとしては、利益と株価パフォーマンスの両面で、市場全体に広がりが生じるはずだ」と述べた。

原題:Goldman’s Snider Sees ‘Yellow Flags’ in Thin S&P 500 Leadership(抜粋)

--取材協力:Jess Menton、Alexandra Semenova.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.