(ブルームバーグ):米ダブルライン・キャピタルやヴァンエック・アソシエーツなど投資家の間で、キャリー取引の魅力が再び高まっている。中東の停戦で市場が安定化し、投資家のリスク選好が強まっている。

キャリー取引は、低金利の通貨で資金を借り入れて、高金利の通貨で運用する手法を指す。戦争に伴う原油価格の上昇がブラジル・レアルやコロンビア・ペソといった資源国通貨の値上がりを促し、キャリー取引はすでに活況を呈していた。

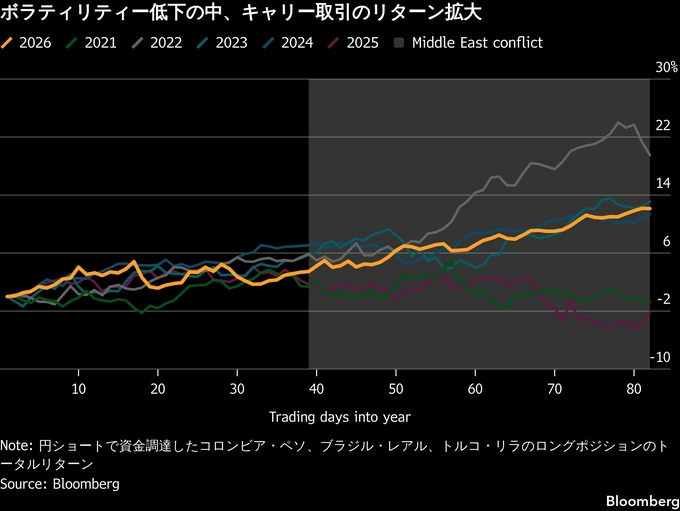

だが足元では、国際的な緊張の緩和を背景にキャリー取引はさらに勢いを増している。通貨や債券、株式のボラティリティーが低下しているためだ。こうした環境は、為替相場が不利な方向に急激に振れることはないという投資家の自信を強める。取引の巻き戻しが市場全体を揺るがした2024年のような状況にはならないとの見方だ。

ここ数週間、さまざまなキャリー取引を推奨してきたシティグループやゴールドマン・サックス・グループなどは、従来の見方を維持している。円で資金を調達し、ブラジル・レアルやコロンビア・ペソ、トルコ・リラの通貨バスケットに投資するという代表的なキャリー取引は、26年に約12%のリターンを上げており、過去3年で最も順調な滑り出しとなっている。

RBCキャピタルマーケッツのストラテジスト、ルイス・エストラダ氏は「キャリー取引が主導権を取り戻した。市場はあまりにも急速に損失を取り戻したため、多くの投資家が乗り遅れた。ボラティリティーも低下傾向にあり、彼らはヘッジから利回り追求に軸足を移している」と話した。

市場の動揺が後退し、さまざまな資産クラスで取引が活性化している。停戦を機に、債券市場では、米国債が金利スワップをアウトパフォームするとの見方が勢いづいた。こうした取引はボラティリティーが低い局面で有利になる。一方、S&P500種株価指数は今週、過去最高値を更新した。

楽観論広がる

ヴァンエックのクロスアセット投資ストラテジスト、アンナ・ウー氏は「楽観的すぎる可能性はあるが、戦争が終結に向かうとの見方が基本シナリオになっている」とした上で、「特に南米の通貨や利回りは資源との結びつきから足元は極めて堅調で、キャリー取引にとって魅力的だ」と指摘した。

RBCのエストラダ氏は、円やチリ・ペソに対するブラジル・レアルの上昇に賭ける戦略を提案する。シティはメキシコ・ペソやレアル、トルコ・リラを推奨しており、ゴールドマンのストラテジストはリラやナイジェリア・ナイラを含む通貨バスケットをドルに対して均等配分で投資する戦略を顧客に勧めている。

バンク・オブ・アメリカ(BofA)で中南米の通貨オプション取引を統括するジョン・ロカシオ氏はコロンビア・ペソについて、ボラティリティーが高く流動性が低いにもかかわらず、キャリー戦略でここ数週間に存在感を大きく高めていると述べた。

コロンビア・ペソは、原油価格の上昇がエネルギー輸出国の経済を下支えする一方、燃料を輸入に頼る国には不利に働くとの見方が追い風となっている通貨の一つ。原油価格は戦時のピークからは下落したものの、戦争前の水準は依然として上回っており、この構図は変わっていない。

ダブルラインのポートフォリオマネジャー、バレリー・ホー氏は「中東以外のエネルギー輸出国の新興国通貨、特に実質利回りの高い通貨は引き続きアウトパフォームする可能性がある。ブラジル・レアルは市場で最も選好される通貨に浮上している」と分析した。

脆弱(ぜいじゃく)な状況

もっとも、中東情勢の脆弱性を踏まえると、ボラティリティー低下が一転する可能性もある。和平協議が停滞し、緊張が再び高まる中、23日の米株式市場は下落し、原油価格は上昇した。

TCWグループのグローバル金利共同責任者ジェイミー・パットン氏は、投資家が過度に楽観的になっている点を指摘する。「投資家は浅瀬でボートにリスクを積み上げている。どの市場を見てもリスクが過小評価されている」と警告する。

この戦略の人気が高まるほど、投資家や資金流入先の経済にとってリスクが増すとの懸念もある。

新興国への投資が過度に集中する一方、円などの通貨に対する売り持ちが膨らめば、世界的な出来事やマクロ経済見通しの変化をきっかけに資金の急速な引き揚げが起きる可能性がある。この典型例が24年8月に見られた。日本銀行の政策変更がキャリー取引の巻き戻しにつながり、円高と世界市場の動揺を招いた。

国際通貨基金(IMF)は今月の報告書でヘッジファンドの運用成績について、近年、新興国のキャリー取引リターンに対する感度が高まっていると指摘した。こうした取引は市場の混乱時に資金が急速に流出しやすく、その巻き戻しは新興国に圧力を及ぼす恐れがある。

原題:Collapsing Volatility Turbocharges Returns Across Carry Trades(抜粋)

--取材協力:近藤雅岐、David Finnerty、Matthew Burgess.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.