内容の詳細:リスクは引き続き下振れ

IMFは、今回の見通しを「戦争の影が差す世界経済(Global Economy in the Shadow of War)」と題して作成した。

IMFは今回の見通しを前提条件が変動しやすい環境であることから、通常の「ベースライン見通し」ではなく、「参照予測」として公表している。

参照予測では、3月10日時点の先物価格と整合する形で26年半ばまでに中東紛争の混乱が落ち着くという、中東紛争の期間・激しさ・範囲が限定的となる前提で作成されている(石油価格は26年平均で1バレル82ドルの前提)。

この参照予測では26年の成長率見通しが下方修正された(26年3.3%→3.1%、26年3.2%→3.2%)。

なお、IMFは世界成長率の下方修正幅は限定的であるが、国ごとのばらつきは大きく、26年・27年の累計でエネルギー輸入国では低所得国で0.5%ポイントの下方修正、先進国で0.2%ポイントの下方修正、一方、エネルギー輸出国では上方修正もしくは横ばいとなったとしている。

成長率見通しを地域別に見ると、26年は先進国で変更なし、新興国・途上国は下方修正された(先進国:26年1.8%→1.8%、27年1.7%→1.7%、新興国・途上国:26年4.2%→3.9%、27年4.1%→4.2%)。

先進国のうち、米国の見通しは中東紛争の悪影響が生じるものの、政府閉鎖後の反動増、生産性の想定以上の上昇などから26年はわずかな下方修正にとどまった(26年2.4%→2.3%、27年2.0%→2.1%)。

ユーロ圏はエネルギー価格の上昇やユーロ高が成長の抑制材料となり、26年・27年ともに下方修正された(26年1.3%→1.1%、27年1.4%→1.2%)。

日本の見通しは変更されなかった(26年0.7%→0.7%、27年0.6%→0.6%)。外需の減速や中東紛争がマイナス要因だが、新政権の財政刺激策やエネルギー価格抑制策が相殺要因となっており、内需の堅調な成長が見込まれている。

新興国・途上国では、中国の26年の成長率が下方修正された(26年4.5%→4.4%、27年4.0%→4.0%)。中東紛争の悪影響は米国の対中関税率の引き下げや財政刺激策で相殺されていると見込まれている。

インドは対米関税の引き下げによるプラス寄与が中東紛争の悪影響を上回るとされ、上方修正された(26年度6.4%→6.5%、27年度6.4%→6.5%)。

なお、中東紛争の震源地である中東・中央アジア地域は26年が2.0%ポイントの大幅下方修正となった(26年3.9%→1.9%、27年4.0%→4.6%)。

インフレ率については、エネルギー価格と食料価格の上昇を受けて、これまでの低下傾向が反転し、先進国および新興国・途上国ともに26年を中心に大幅に上方修正された(先進国:26年2.2→2.8%、27年2.1%→2.2%、新興国・途上国:26年4.7%→5.5%、27年4.3%→4.6%)。世界全体でも大幅な上方修正となった(26年3.8%→4.4%、27年3.4%→3.7%)。

IMFは今回の見通しに対するリスクを下向きに傾いているとした。

具体的なリスク要因としては

「さらなる紛争の激化、国内の政治的緊張の高まり(商品価格の乱高下、供給網の混乱、通貨下落)」

「新技術による生産性改善に対する再評価(AI関連投資の急減、金融市場の急激な調整)」

「貿易政策における脆弱な均衡の崩壊(多くの国での保護主義化)」

「財政の脆弱性を引き金とした借入コストの再評価」

「経済機関に対する信頼低下(中央銀行への信認低下など)」(借入コストの上昇、金融環境のタイト化)」

を指摘している。

一方で、上振れリスクとして「AIによる生産性改善の早期実現」「好機をとらえた構造改革」「貿易交渉の進展と政策の予測可能性の向上」を指摘している。

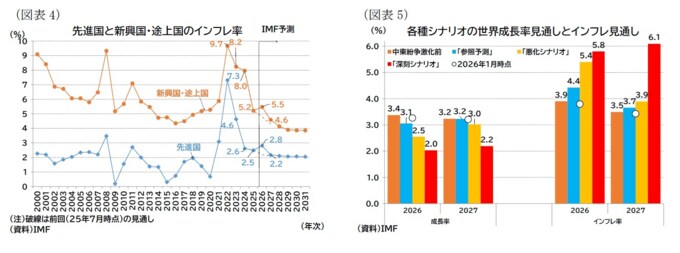

下振れリスクに関連して、今回、IMFは「参照予測」に加えて「悪化シナリオ(adverse scenario)」と「深刻シナリオ(severe scenario)」を提示している。

いずれも、

(1)エネルギー価格の高止まりや食料品価格の上昇、

(2)インフレ期待の上昇、

(3)リスクオフによる企業の信用リスクプレミアムの上昇やインフレに対応するための金融引き締め

により、経済へのストレスが「参照予測」対比で強まるとの想定を置いている。

例えば、原油価格は「悪化シナリオ」では1バレル26年平均100ドル、27年平均75ドル、「深刻シナリオ」では、26年平均110ドル、27年平均125ドルと想定されている。

この「悪化シナリオ」の世界成長率見通しは26年2.5%、27年3.0%となり、26年は「参照予測」対比で0.8%ポイントの下振れる。

また、インフレ見通しは26年5.4%、27年3.9%とされた。「深刻シナリオ」では悪影響が27年まで継続し、世界成長率見通しは26年2.0%、27年2.2%、インフレ見通しは26年5.8%、27年6.1%とされている。

なお、世界成長率が2.0%を下回るのは1980年以降では4回のみで、直近は世界金融危機とコロナ危機がそれに該当する。

最後に、今回の見通しでは商品特集としてレアアースの供給制約が世界経済に及ぼす影響について分析されている。

そこでは、供給停止により多くの経済圏でGDPが大幅に減少する可能性があり(主要国では日本の影響が相対的に大きい)、代替手段が限定的な短期において悪影響が顕著であることが示されている。

また、産業政策による供給網の低減は財政的な負担が大きい(ただし、複数国で同時に行うと負担が軽減される)ことも示されている。

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主任研究員 高山 武士)