勤労奨励金や子ども奨励金が自営業者にも拡大・適用

2015年からは勤労奨励金や子ども奨励金が労働者のみならず自営業者にも拡大・適用されることになった。

但し、弁護士、弁理士、公認会計士、医師、薬剤師等の専門職や事業者登録をしていない事業者は除外される。

自営業者が勤労奨励金や子ども奨励金の給付を受け取るためには、労働者と同一の申請基準を満たさなければならない。また、次の手続きを事前に行う必要がある。

・事業者登録:毎年12月31日まで。

・付加価値税の確定申告:毎年1月26日まで。

・事業者現況の申告:免税事業者の場合は事業者現況を申告する必要がある。毎年2月10日まで。

・総合所得税の申告:毎年6月1日まで

自営業者への勤労奨励金や子ども奨励金の総給付額は、労働者世帯と同じく「夫婦合算総給与額等」を基準に支給される。

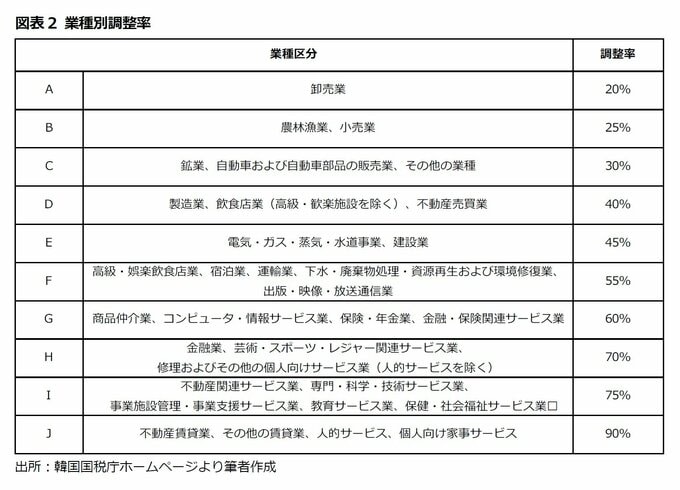

但し、雇用者に比べて自営業者の所得捕捉が難しいことを考慮し、自営業者の総給与額等は業種別調整率を適用して計算する。

調整率が高い業種ほど所得捕捉率が低いので、調整率が高く設定されている。

勤労奨励金の給付体系や支給状況

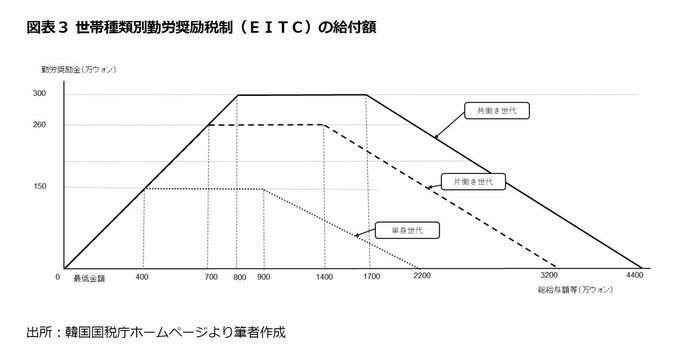

韓国における勤労奨励制度の給付体系はEITCを実施している他の国と同様に、勤労所得の水準により給付額が逓増区間(phase-in range)、定額区間(flat range)、逓減区間(phase-out range)という三つの区間に区分されている。

逓増区間(phase-in range)は、勤労所得が増加することにより勤労奨励金が定率で増加する区間、定額区間(flat range)は勤労所得の増加と関係なく最大給付額が支給される区間、逓減区間(phase-out range)は、勤労所得が増加することにより勤労奨励金が定率で減少する区間である。

2026年時点において、単身世帯の場合、年間総給与額等が400万ウォンまでは逓増区間に該当し、就労によって所得が増加するほど勤労奨励金の支給額も増加する。

また、年間総給与額等が400万~900万ウォンの区間では165万ウォンが定額支給される。

さらに、年間総給与額等が900万~2,200万ウォンの区間では、所得が増加するほど勤労奨励金の支給額は段階的に減額される。

このように、税額控除(勤労奨励金)の支給構造を低所得層から中所得層にかけて、逓増領域・定額領域・逓減領域の三段階に設定している理由は、定額領域に到達するまでの過程において就労による所得増加の誘因を働かせることで、労働者の就労インセンティブを高めることにある。

2015年度からは、低所得世帯の子育てを支援する制度として「子ども奨励金」が新たに導入された。

2026年基準では、総所得(夫婦合算)が7,000万ウォン未満であり、かつ18歳未満の扶養子どもがいる場合には、子ども1人当たり最大100万ウォン(最低50万ウォン)の子ども奨励金が支給される。

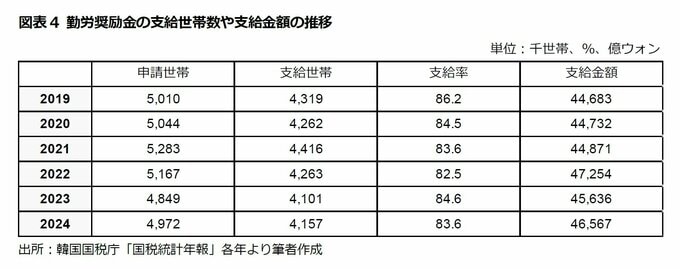

勤労奨励金の支給実績を見ると、2024年時点における支給世帯数は415万7,000世帯に達し、総支給額は約4兆6,567億ウォンに上っている。

(※情報提供、記事執筆:ニッセイ基礎研究所 生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 金 明中 )

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。