(ブルームバーグ):イラン戦争は安全と見なされている日本の資産に揺さぶりをかけ、より高いリターンの海外市場に国内投資家を再び向かわせている。

円相場は先週末、1ドル=160円台に値下がりし、2024年7月に政府が市場介入して以来の安値を更新した。これを受け、三村淳財務官は強い警戒感を示した。一方、米国とイスラエルが2月28日にイランを攻撃を始めて以降、日経平均株価はドルベースで14%安と、MSCIの新興国株指数と歩調を合わせて下げている。

足元の売りには幾つかの要因がある。まず、エネルギー輸入国の通貨が下落している。200日分を超える大規模な石油備蓄を抱える日本も例外ではない。

次に、投資家のリスク選好悪化を受け、ホットマネー(短期資金)が流出している。3月20日までの3週間で、海外投資家は日本株を240億ドル(約3兆8300億円)売り越した。2月末までの1年間に1000億ドル近い資金流入があった流れの反転だ。

しかし、日本の問題はより根深く、今回の戦争以前から始まっている。円が構造的な下落局面に入っているとの見方もあり、国内株との負の循環を通じて日本人の投資行動に影響を与えている。

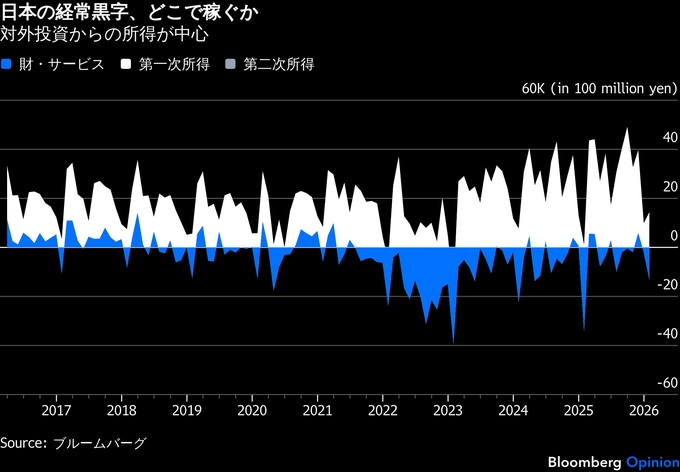

イラン戦争は、各国の対外的な脆弱(ぜいじゃく)性に投資家の目を向けさせており、日本にとっては資本流出が課題となっている。日本の経常収支は依然として黒字だが、外国為替市場で好まれるタイプの黒字ではない。純輸出ではなく、外国への直接投資や証券投資からの利益、すなわち第一次所得収支が黒字の大半を占めているためだ。

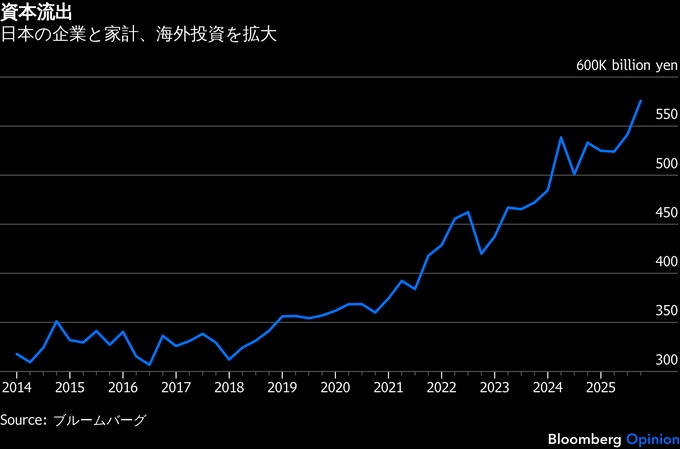

企業や家計が海外投資を拡大するほど、円には下押し圧力がかかる。例えば、米国のプライベートクレジット運用会社は日本の個人投資家から資金を取り込み、融資関連の損失や償還制限に関するネガティブなニュースが続く中でも、日本勢を忍耐強い投資家と評価している。

また、戦争開始以降の日経平均の相対的な低迷は、国内に投資機会が限られているとの認識を一段と強め、資本流出の継続につながる公算が大きい。

過去には、邦銀であれ個人投資家であれ、多くがいわゆる「キャリートレード」に関与してきた。低金利の国内で資金を調達し、より高利回りの海外資産に投資する戦略だ。

特に22年から23年にかけ、この戦略が広く用いられた。米連邦準備制度が利上げ局面にある一方で、日本銀行がゼロ金利政策を維持していたためだ。

しかし、24年8月に日銀が予想外の利上げを実施し、ポジションの巻き戻しが急速に進んだことで、キャリートレードはいったん減速した。だが、再び活発化しそうだ。海外の主要中央銀行が利上げの可能性を探る一方、日銀は追加利上げに慎重姿勢を崩していないことが背景だ。

株式トレーディングと異なり、為替取引は取引所で一元的に把握されないため、キャリートレードの規模を正確に測ることはできない。それでも方向性は明確だ。日米の金利差は再び拡大しており、イラン戦争が長期化する中でも米国株は相対的に底堅さを保っている。

日本の経常収支の内訳をみると、対外関係の変化が浮き彫りになる。日本は財(モノ)の輸出国から、資本を供給するグローバルなプレーヤーへと変化した。自国通貨・株式の下落を招いた今回の戦争は、国内投資家に海外への資産分散を進める必要性を一段と意識させることになる。

(シュリ・レン氏はブルームバーグ・オピニオンのアジア市場担当コラムニストです。同氏は投資銀行に勤務した経歴もあり、米経済紙バロンズでは市場担当の記者でした。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Iran War Is Reviving a Popular Trade in Japan: Shuli Ren(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.