(ブルームバーグ):プライベートクレジット(ノンバンク融資)や非上場企業への投融資を含むプライベートキャピタル。業界では評価額引き下げといった暗いニュースも最近相次ぐが、パニックとは無縁のファンドも多い。奏功したのは時宜を得たエネルギー移行(トランジション)への投資だ。

プライベートクレジットやプライベートエクイティー市場を襲うパニックを乗り切っていると話すのは、ブルックフィールド・アセット・マネジメントやユーラゼオ、ティケハウ・キャピタルなど資産運用会社のファンドマネジャーだ。背景には、エネルギー安全保障ニーズの高まりへの対応や、人工知能(AI)に左右されない資産への投資がある。

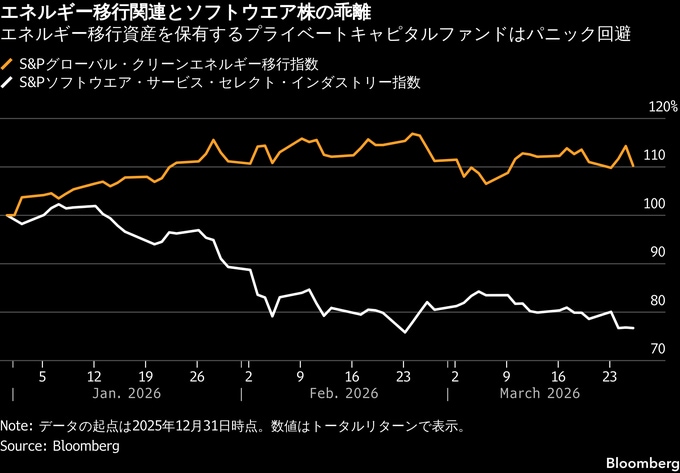

ブルックフィールドのエネルギーグループ最高執行責任者(COO)を務めるナタリー・アドマイト氏は、エネルギー移行資産に特化したプライベートキャピタルのファンドと、ソフトウエアセクターに投資するファンドのパフォーマンスの間に生じている乖離(かいり)を認識する必要があると指摘する。

「正直言って、今より良かった時期はない」とアドマイト氏は話した。また、ソフトウエア企業に対するプライベートキャピタルの投融資を取り巻く「ノイズ」について、「実物資産や契約に裏打ちされたわれわれの業務とは、かけ離れたものだ」と付け加えた。

同氏が言及した投資は、いわゆる「HALO(Heavy-Asset, Low Obsolescence=重厚資産・低陳腐化)」というテーマに合致する。そうした投融資は、AIがもたらす破壊的変化に対抗する上で最善の手法と広く見なされている。同時に、資本集約的なクリーンエネルギー資産は、AIの成長を支えるために必要なデータセンターを背景に再評価されて復活を遂げている。さらに、米・イスラエルによる対イラン攻撃がエネルギー安全保障への需要を広範に増幅させている。

少し前まで、金利上昇局面において資本集約的であることは弱点だと見なされていた。しかし今では、対AIの防波堤へと変貌を遂げつつある。ゴールドマン・サックス・グループのアナリストは最近のリポートで、「市場はHALOに報いている」と指摘した。ブラックストーンのジョナサン・グレイ社長は、プライベートキャピタルが「堅実な地盤」を探求して行き着いた先だと表現している。

ユーラゼオのマネジングパートナーでサステナビリティー・インパクト責任者のソフィー・フラック氏によれば、プライベート市場ファンドは、他の投資家を引き付けるには規模が小さ過ぎるエネルギー移行企業の多くを投融資の対象としている。このモデルの安定性は証明済みで、投資する側の「パニックは全くない」という。また、危機「波及」や解約請求の兆候も現時点で見られないという。

「実物資産投資は良いことだ」とフラック氏は語った。

KKRやアリアンツ・グローバル・インベスターズの運用者らは、プライベート市場では公開市場で一般的に見られる混乱を恐れることなく、新規または未検証の技術に資本を投入できるため、エネルギー移行関連の資金調達に特に適していると主張してきた。

エネルギー移行資産は公開市場での評価も上がり続けている。S&Pグローバル・クリーンエネルギー移行指数は年初来で、約10%上昇した。対照的なのが、自律型AIによって重大な混乱が生じると予想されているSaaS(ソフトウエア・アズ・ア・サービス)企業で、S&Pソフトウエア・サービス・セレクト・インダストリー指数は、今年これまでに約25%下落している。

ヌビーン・インフラストラクチャーのクリーンエネルギー部門グローバル責任者、ヨースト・ベルグスマ氏によれば、中東での戦争がエネルギー市場を不安定化させ原油価格を押し上げる中、クリーンエネルギー投資の根幹である再生可能エネルギーは人気を集める見通しだ。

「各国がより構造的にクリーンエネルギーを重視し、エネルギーの自立を強力に推進していくと確信している」と述べた。

一連の専用ファンドを通じてエネルギー移行資産への投資のために約400億ドル(約6兆4180億円)を調達したブルックフィールドは、再生可能エネルギーから蓄電池、持続可能な航空燃料に至るセクターに注目している。

同社のアドマイト氏は「現在プライベートクレジット市場に逆風が吹いているというニュースは、われわれがエネルギー移行案件の実行について検討する際に影響していない」と語った。

一方で、ソフトウエア保有資産を巡るパニックにさらされているプライベートキャピタル関連会社の中には、解約を制限したり、ファンドを実質閉鎖したりするケースも出ている。また、この資産クラスの特徴である流動性制限について、業界が明確に説明できていなかったという認識も広がっている。

現在の市場環境なら、資産は重厚であればあるほど好ましい。欧州のオルタナティブ資産運用会社、ティケハウ(運用資産530億ユーロ=約9兆7500億円)でプライベートエクイティー脱炭素化戦略の共同責任者を務めるピエール・アバディ氏は、自身が監督するポートフォリオについて、投資の中心にあるのはエネルギー移行の「筋肉」と呼べるものだと語る。

「われわれの市場の現実は、建設業者やエンジニア、機器の製造に携わる人々との対話だ」とし、「話題の多くは、レバレッジを低く抑えた従来型の中型株投資だ」と続けた。

アバディ氏によれば、この分野で事業を展開する企業の多くは非上場だ。「エネルギー移行やシステムの電化に適切に対処したいのであれば、プライベート市場に向かう必要がある」という。また、課題の多くは大企業では提供できない地域に根差した解決策を必要とするため、「ミッドマーケット(中堅企業)を狙う必要がある」と付け加えた。

「建物を改修し、送電ケーブルを敷設するために穴を掘り、あるいはヒートポンプや電気エンジン、高電圧変圧器のような重要機器を製造している人々を上場市場で見つけるのは非常に困難だ」とアバディ氏は指摘した。

ブルックフィールドのアドマイト氏も「現実の話として、エネルギー移行のファンダメンタルズは、控えめに言っても過去20年間のどの時点よりも良好だ」と語った。

【ESGバイウィークリー】を購読するには該当記事の冒頭にあるボタンを押して登録するか、NSUB ESG JAPANの該当する購読ボタンをクリックしてください。

原題:Private Capital Funds Dodge Markdowns With HALO Energy Bets (1)(抜粋)

--取材協力:Bruce Douglas、Rachel Morison.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.