(ブルームバーグ):年初は大型テック株の中で最も有望とみられていたメタ・プラットフォームズ株の先行きに暗雲が垂れ込めている。人工知能(AI)への巨額投資に対する懸念に加え、法的リスクが重なり、先週には株価が11%の急落を演じた。

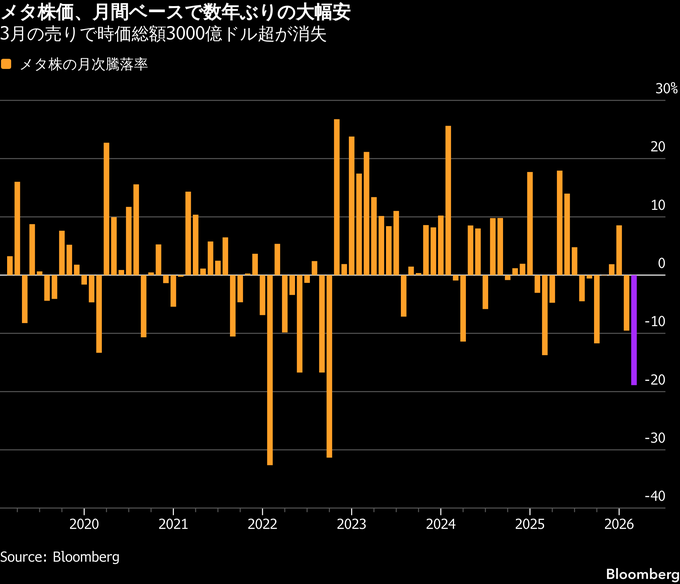

月初来では19%安に沈み、3月は2022年10月以来の大幅な下落となる勢いだ。当時は売上高見通しが市場の期待を下回り、マーク・ザッカーバーグ最高経営責任者(CEO)がメタバースへの支出拡大について投資家に忍耐を求めていた。

現在ではメタバースの優先度を下げ、AIに軸足を移しているが、際限ない支出への懸念はむしろ強まっている。ここにきて事業の存続に関わりかねない法的リスクも出てきた。

ニューメキシコ州の陪審は、メタが同州の10代の若者に対しSNSの安全性について誤解を招く説明をしていたと認定。ソーシャルメディア依存に関連する別の裁判でも、メタとアルファベットの責任があるとの評決が下された。メタの時価総額は3月だけで3100億ドル(約49兆4400億円)消失した。

ウォール街では、喫煙規制の強化で縮小したたばこ業界と同様のリスクにソーシャルメディア企業が直面するのではないかとの議論が浮上。ただ、多くの関係者は、判断を下すのは時期尚早だと話している。

メタ株を保有するインガルス・アンド・スナイダーの上級ポートフォリオストラテジスト、ティム・グリスキー氏は「必ずしもたばこ業界と同じとは考えていないが、想定外の展開は起きている」と指摘。

その上で「ソーシャルメディアの悪影響を完全に取り除く唯一の方法は、全てを停止することだという意見もある。そうなればメタに壊滅的な打撃を与えるのは明らかだ」と述べた。同氏はかつてアナリストとしてたばこ業界を担当し、訴訟リスクの分析に長く携わってきた。

エバーコアISIのアナリスト、マーク・マハニー氏は、今回の評決を受けて、たばこ業界との比較について多くの質問が投資家から寄せられていると、26日付のリポートで指摘。「これはメタにとってたばこ業界と同じ運命をたどる転換点となり得るのか。要するに、現在のメタ株は投資対象として不適格なのか。あり得るが、当社はその可能性は低いとみている」と続けた。

だが、投資家は不安を募らせているようだ。今回の評決を受けて株価は急落し、週間ベースでは10月以来の大幅安となった。メタ株は過去最高値から33%下落し、今年はナスダック100指数を大きくアンダーパフォームしている。

これは株価が8.5%上昇していた1月からは急転換だ。同時期はメタが示した力強い売上高見通しが、積極的なAI投資が成果を上げている兆候だと受け止められていた。今年の売上高見通しは前年比約25%増と、前年の22%増から伸びが加速する見通しだ。

もっとも、フリーキャッシュフローの動向をみると、投資家が巨額のAI投資に懐疑的になっている理由が浮かび上がる。売上高が伸びる一方で、フリーキャッシュフローは2025年の460億ドルから今年は80億ドル未満へと83%減少する見込みだ。これに対し、設備投資は今年77%増の1235億ドル、2027年には1400億ドル超へ拡大すると予想されている。同社はAI投資の拡大に伴い、数百人規模の人員削減も進めている。

カリフォルニア州の州裁判所では、年内に複数のソーシャルメディア関連訴訟の審理開始が予定されており、法的問題は当面、株価の重しとなりそうだ。連邦最高裁が介入して保護してくれるとの確信をメタとアルファベットが持てない限り、これらの司法判断は、10代向けサービスの設計見直しや他の原告との金銭的和解の検討を両社に迫る恐れがあると、TDカウエンのアナリスト、ポール・ギャラント氏は26日付リポートで指摘した。

法的リスクに伴う潜在的な影響はアルファベットよりもメタの方が大きい。アルファベットの場合、主に対象となるのはYouTube事業に限られる。一方、メタの収益はほぼ全て主要アプリ事業の広告収入に依存している。

ウォール街は強気

それでもウォール街でメタ株への強気な見方は崩れていない。ブルームバーグが追跡するメタ担当アナリスト80人のうち、72人が「買い」を推奨し、「売り」はわずか1人にとどまる。目標株価の平均は、今後12カ月で64%の値上がりを見込んでおり、実現すれば2022年以来の高いリターンとなる。

実のところ、アナリストは今四半期に入り、メタの長期見通しに対して一段と強気に傾いている。2027年の利益見通しは過去3カ月で2.4%切り上がり、売上高見通しも同期間に6.4%上方修正された。

収益予想の上方修正と株価下落が重なり、メタは「マグニフィセント・セブン」の中で最も割安な銘柄となっている。今後12カ月の予想利益に対する株価収益率(PER)は約16倍と、2023年3月以来の低水準だ。

メタ株を保有するフォーカスト・ウェルス・マネジメントで約23億ドルの資産運用を統括するマネジングディレクター、フィル・デアンジェロ氏は、この割安さが株価の重しとなっている他の問題を十分に相殺していると指摘する。

「これまでのところ制裁は小さく、訴訟の背後にある問題を軽減するための新たな対応策を講じることも可能で、たばこ業界のような展開になるとはみていない」と同氏。「さらにメタ株価は非常に魅力的な水準にある。売上高の伸び加速は、支出規模が大きいにもかかわらず、投資を収益化できていることを示している」と続けた。

原題:Meta’s $310 Billion Tailspin Sparks ‘Tobacco Moment’ Questions(抜粋)

--取材協力:Charlie Zhu、Chunying Zhang、David Watkins.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.