(ブルームバーグ):世界各国の国債相場が上昇している。中東紛争が世界経済の成長を損なうとの懸念を受け、これまで売り込まれていた政府債への需要が回復している。

アジア時間30日の取引では、米国債が日本国債やオーストラリア債と共に上昇。原油相場の急騰が、世界的な燃料不足の長期化の前触れに過ぎないとの見方が広がっている。これにより、インフレ加速への懸念が安全資産としての魅力を上回り、売り圧力にさらされていた政府債への需要を押し上げている。

マッコーリー・グループのストラテジスト、ガレス・ベリー氏は中東戦争がこのまま解決しなければ、「1カ月後に世界がどうなっているのかについて、市場は想像を膨らませている」と指摘。「燃料不足によって経済活動が停止するリスクがあるという点で、新型コロナウイルス禍との類似性が意識されている」と述べた。

原油急騰や中央銀行による利上げ観測を背景に、債券市場は過去数週間にわたり売りが優勢だった。足元では、焦点が景気減速へと移ったことで、インフレ抑制のために中銀が積極的な引き締め姿勢を取る必要があるとの懸念は和らいでいる。

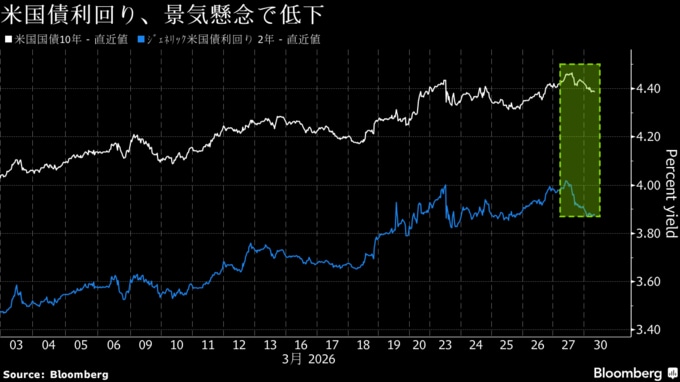

金融政策の変化に最も敏感な米2年債利回りは一時3ベーシスポイント(bp、1bp=0.01%)低下し3.88%となった。27日には7bp低下していた。指標の米10年債利回りも4bp低下し4.39%となった。

このほか、日本の2年債利回りは一時2bp低下し1.36%、オーストラリアの3年債利回りは9bp低下の4.71%となった。

パシフィック・インベストメント・マネジメント(PIMCO)をはじめとする米国の大手債券ファンドの一部は、イランでの戦争が急激な景気減速を引き起こすリスクを金融市場が過小評価していると指摘している。ゴールドマン・サックス・グループは、今後1年のリセッション(景気後退)確率が約30%に上昇したとした。

ヤルデニ・リサーチ創業者で、ウォール街のベテランであるエド・ヤルデニ氏は、軍事衝突開始以降、「債券自警団」が世界的に動き出し、一部の債券市場で過度に弱気な動きが生じていると述べた。

ヤルデニ氏は調査リポートで米国債について、「イールドカーブ(利回り曲線)の短期ゾーンは、実現しない可能性が高い引き締め政策への反応を織り込んでおり、売られ過ぎとみている」と指摘した。

アポロ・グローバル・マネジメントは、米10年債利回りは本来3.90%前後にとどまるべきで、現在の4.40%超という水準は大きく上振れているとみる。

同社のチーフエコノミスト、トーステン・スロック氏は顧客向けリポートで「10年債利回りは本来の水準より55bp高い。投資家はその理由を考える必要がある」と指摘した。

原題:Government Bonds Rally Around the World on Slowdown Concerns(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.