(ブルームバーグ):代替のない商品に供給ショックが起きた場合、できることは限られる。ただ受け入れるしかない。例えば新型コロナ禍でのトイレットペーパーだ。一方で、すぐに代替できる手段が存在するなら、大規模な乗り換えが起こり得る。

1970年代の石油ショックを受け、米国のドライバーが小型で燃費の良い日本車へと乗り換えたことを思い起こせばよい。デトロイトのビッグスリーは73年に世界の自動車のほぼ半分を生産していた。だが現在は10%を大きく下回るシェアにとどまる。

中東で新たな石油危機が進行する中、アジアの電気自動車(EV)メーカー各社が新たな市場を取り込もうとしている。これは従来のガソリン車や二輪車に対し、トヨタ自動車やホンダなどが80年代に米自動車産業に与えたのと同様の変化をもたらす可能性がある。そして今回は日本勢が負け組になるかもしれない。

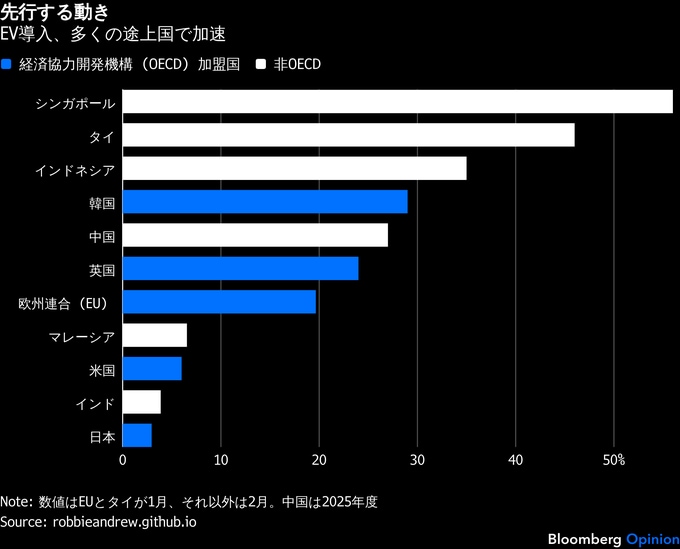

幾つかの新興国では、バッテリー価格の低下や税制優遇を背景に、EVの市場シェアはすでに2桁台後半に達している。ここ数カ月では、バッテリー専用車の比率はタイとシンガポールで約50%、中国とインドネシア、韓国、ベトナムでも約3分の1に達した。いずれも米国や日本の10%未満を大きく上回る水準だ。しかもこれらは、原油価格が100ドルに達するという追い風なしに実現している。

より大きな転換に向けた条件は整いつつある。ベトナムのハノイ市やホーチミン市はすでに、数百万台の二輪車による深刻な大気汚染への対策として、中心部でガソリンのスクーターや二輪車を年内に禁止する計画を立てている。インドのデリー市も2027年から同様の措置を導入することを提案している。

戦争の影響

中国では似たような規制により、地方を除けば非電動の二輪車を見ることはほとんどない。中国のガソリンバイク販売は09年のピークから約60%減少した。

電動二輪車の価格低下や充電・バッテリー交換インフラの整備が進めば、バンコクやジャカルタ、マニラといった二輪車中心のアジアの巨大都市でも同様の規制が広がると予想される。

中東での戦争はまた、小売燃料価格を抑える政府の支援策にも圧力をかける。インドネシアでは、輸入原油の増加により燃料補助金(予算の約10%)が膨らみ、財政赤字目標を近く突破するのは確実だと同僚コラムニストのダニエル・モス氏は指摘している。

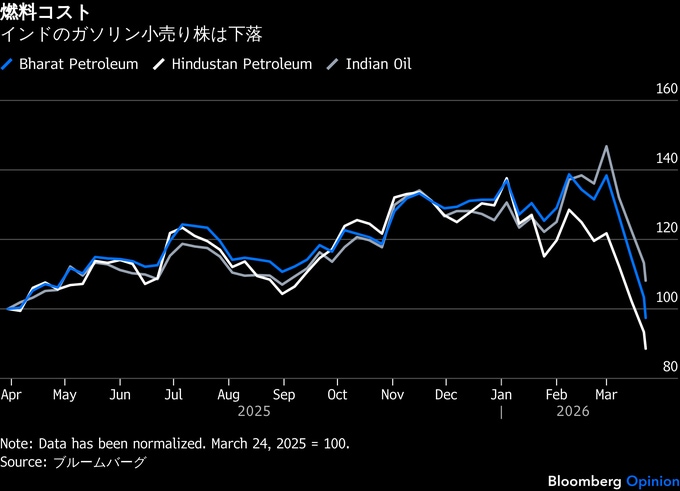

インドの国営ガソリン販売大手3社の株価も3月、大きく下落。原油価格上昇時にガソリンやディーゼル油で損失を被ると見込まれているためだ。

これに加え、為替レートへの影響も無視できない。多くの途上国にとって、原油や石油製品は最大の輸入品目であり、石油への支出は投資を必要とする国内経済から資本を吸い上げ、より豊かな輸出国へと資金を移転させる。原油価格の上昇に伴い、その規模は一段と拡大する。

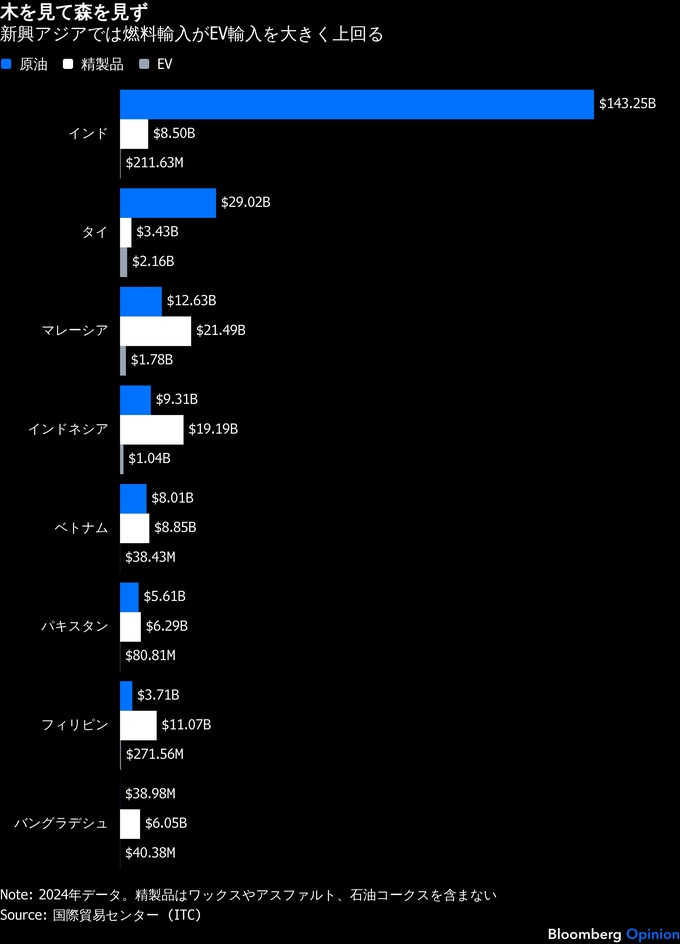

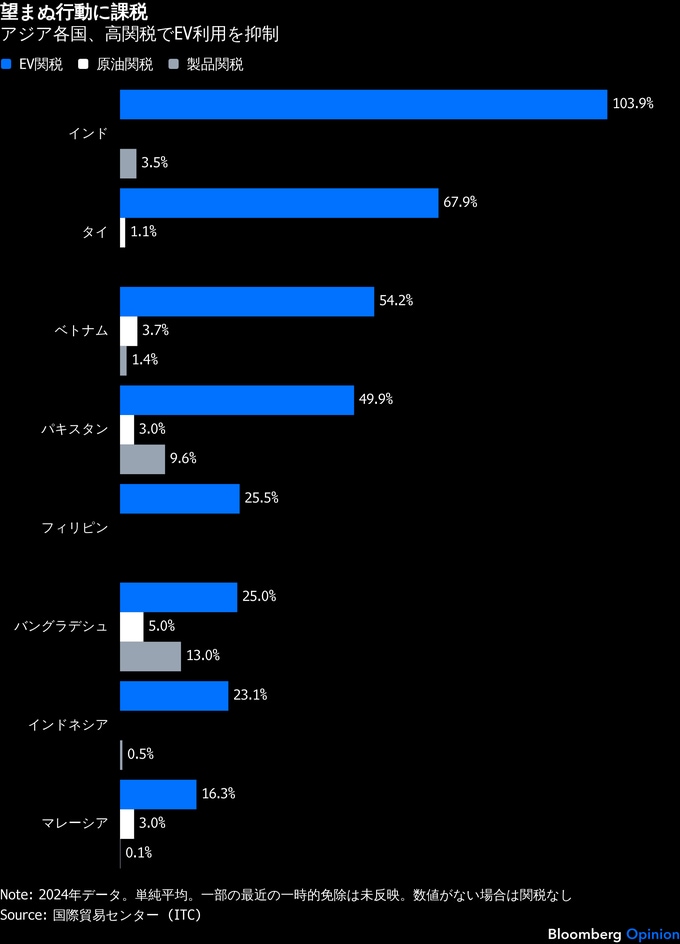

輸入燃料の支出はEVへの支出を大きく上回る。しかも、ガソリンは毎年支払いが必要な継続コストだが、自動車は一度きりの購入だ。それにもかかわらず、アジア各国はEVに最大105%もの関税を課す一方、原油はほぼ無税で輸入している。

これは国内自動車産業の保護を目的とした措置だが、経済成長や生活水準の向上を目指す上では著しく逆効果だ。

各国政府はこの機会を捉え、脱炭素化を加速させる必要がある。ロシアが22年にウクライナ侵攻を始めると、欧州連合(EU)がそうした取り組みを行った。アジアでEV普及が昨年、急速に進んだ主な要因が一時的な関税免除だ。これを延長するか、少なくとも関税率を10%未満に引き下げるべきだ。

誤算の可能性

政府系の電力会社もまた、充電インフラや配送ドライバー向けのバッテリー交換ステーションへの投資を拡大する必要がある。多くの地域では、そうした施設はほぼ存在しない。私が住むシドニー郊外では約1万人に対して約40基の公共充電器があるが、バングラデシュとパキスタンでは4億人以上で同程度にとどまる。

EV販売が拡大を続ければ、電力会社はこれらの投資から堅調なリターンを得られる公算が大きい。充電需要は電力需要を新たに創出し、再生可能エネルギーの成長を過小評価した結果として、ここ数年抱えてきた過剰供給問題の緩和にもつながる。

比亜迪(BYD)や吉利汽車など輸出志向の中国EVメーカーが明確な勝ち組となる見通しだが、それだけではない。

ベトナムのビンファスト・オートは国内で圧倒的シェアを持ち、中国勢同様に積極的に輸出を拡大している。インドのTVSモーターやマヒンドラ&マヒンドラ、タタ・モーターズも国内基盤が強く、海外展開の余地がある。韓国はバッテリー製造で中国に対抗できる数少ない存在であり、現代自動車と起亜自動車はいずれも強力なEVラインアップを持つ。

一方、トヨタやホンダといった日本の大手自動車メーカーは、東南アジアでなお優位な地位にありながら後退しつつある。日本勢は電動化の進展は鈍るとみているが、この慎重姿勢は大きな誤算となりそうだ。

インドではすでに、家庭用調理燃料である液化石油ガス(LPG)不足をきっかけに、ガスボンベ販売店で騒動が起こっている。

ホルムズ海峡の危機が早期に解消しなければ、同様の光景がガソリンスタンドにも広がる可能性がある。配給制の燃料を求めて緊張感のある行列に何時間も並ぶ状況ほど、EVの魅力を示すものはない。26年のエネルギー危機は、アジアのEV市場を転換点の先へと押し進めるだろう。

(デービッド・フィックリング氏は気候変動とエネルギーを担当するブルームバーグ・オピニオンのコラムニストです。ブルームバーグ・ニュースやウォールストリート・ジャーナル、フィナンシャル・タイムズでの記者経験があります。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Expensive Oil Is EV Makers’ Best Sales Pitch: David Fickling(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.