(ブルームバーグ):米プライベートクレジット業界で償還請求が相次ぐ現状にあって、投資家資金の46億ドル(約7350億円)余りが引き出し制限によって足止めとなっている。制限措置を導入する資産運用会社は今後数週間に増える見通しだ。

ブルームバーグの推計と投資銀行ロバート・A・スタンガーのデータによると、投資家は今四半期に入り、これまでのところ十数本のファンドから約130億ドルの資金引き出しを目指してきた。

ただ、これらのファンドは四半期ごとの解約を純資産の5%までしか認めていないため、投資家が実際に引き出せたのは請求の約3分の2にとどまっている。

ブラックロックやモルガン・スタンレーなどに続き、今週はアポロ・グローバル・マネジメントとアレス・マネジメントが解約制限に踏み切った。

今後注目されるのは業界大手ブルー・アウル・キャピタルだ。同社は前四半期、解約制限の回避に向け複数の措置を講じていた。

投資家の償還請求の規模や、ブルー・アウルが再び制限導入を回避するかどうかは、このセクターへの圧力を測る上で重要な指標になると市場関係者はみている。

コービン・キャピタル・パートナーズでクレジット担当するジョン・コック副最高投資責任者(CIO)は「市場では今後数四半期にわたり解約請求の増加が続くと見込まれている」と話す。

その上で、「落ち着いた環境では、償還に応じるための十分な流動性と新規資金流入がある。一方でストレスが意識される局面では、資金流入が細る結果、流動性を提供する投資家よりも資金の引き出しを求める顧客が大幅に増える」と指摘した。

こうした状況についてコック氏は、解約制限が新規投資家を引き付けるのを一段と難しくし、それが資金流出への対応をさらに複雑にするというフィードバックループを生むリスクがあると警告している。

プライベートクレジット各社はかねて個人投資家の取り込みを進めており、それが小口投資家に開かれた新たなファンドの急増を後押ししてきた。しかし、これらのファンドが保有する流動性の低いローンは売却が難しく、とりわけ一斉に償還請求があった場合にミスマッチが生じる。

そのため多くの商品は「セミリキッド(半流動性)」として設計され、通常は四半期ごとに純資産価値(NAV)の5%または7%を上限に解約を制限する一方、必要に応じてその上限を上回る対応や、さらに厳しい制限を課す柔軟性も持たせている。

当初は、上限を超える分も含めて全ての償還請求に応じるため思い切った措置を講じた運用会社もあったが、大半はここ数週間で資金流出に上限を設けている。運用会社は資本の運用を継続し、質の高い資産の売却を避け、長期投資家を保護するためには制限が不可欠だと説明している。

シティグループでクレジット戦略のグローバル責任者を務めるマイケル・アンダーソン氏は「残る投資家と流動性へのアクセスを求める投資家の双方が存在し、運用会社は両者のニーズのバランスを取らなければならない」と説明。「過大な解約に応じ始めれば、最終的に残るポートフォリオはどのような様相を呈するのか」と論じた。

説明不足の指摘も

解約を望む個人投資家の場合、上限を超える請求は通常、比例配分され、一部のみが支払われ、残りは将来の期間に繰り越される。このため、請求額の半分足らずしか受け取れないケースもある。投資家はその後の四半期に再度申請する必要があるが、解約需要が高止まりすれば、全額が払い戻される保証はない。

アポロのジム・ゼルター社長は26日、業界は償還を望む投資家に対し、流動性制限について十分に明確な説明ができていなかった可能性があると語った。

ゼルター氏はメルボルンで開催されたアジア太平洋金融・イノベーション・シンポジウムで、「世界の特定の地域における一部の販売経路」では、この資産クラスに内在するリスクが十分に伝えられていなかった可能性があると指摘。「このため、足元では短期的な解約とのミスマッチが生じている」と述べた。

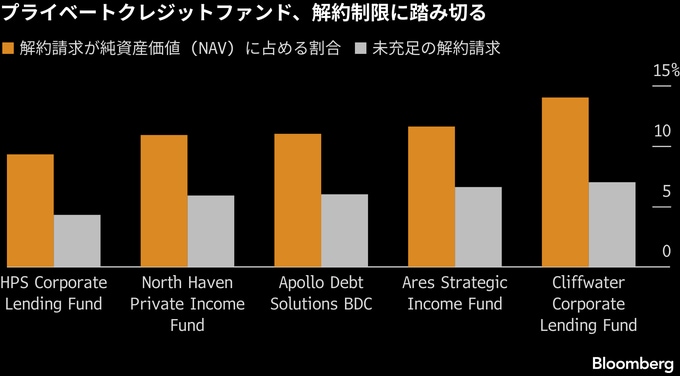

ブルームバーグが追跡するプライベートクレジットファンドのうち、今四半期にテンダー(持ち分買い付け)結果を公表したファンドの純資産は計約1330億ドルに上る。これらのファンドの解約請求は合計で約10%に達し、3カ月前からほぼ倍増した。

請求の規模には大きなばらつきがあり、ゴルブ・キャピタル・プライベートクレジット・ファンドは約1.4%にとどまる一方、上限を7%に設定しているクリフウォーター・コーポレート・レンディング・ファンドは約14%に達した。

アレスは、アレス・ストラテジック・インカム・ファンドで11.6%に達した解約請求の大半が、限られた数のファミリーオフィスと小規模機関投資家によるものだったと説明した。一方、ブラックストーンの場合、ブラックストーン・プライベートクレジット・ファンドで請求が7.9%に達したものの解約制限は設けず、機関投資家資金の安定性を強調した。

運用会社によると、プライベートクレジットファンドには総額ベースで引き続き一定の資金流入があり、ブルームバーグが確認したファンドは今年これまでに50億ドル超を調達している。もっとも、これは過去数四半期の実績を大きく下回る水準だ。

レイモンド・ジェームズ・ファイナンシャルのマネジングディレクター、ラリー・ハーマン氏は「解約は高止まりする可能性がある」とする一方、「投資家は引き続きこれらのファンドに新たな資金配分を行っている」と話した。

アポロ、アレス、ブラックロック、モルガン・スタンレー、ゴルブ、クリフウォーター、ブラックストーンの各社の担当者はコメントを控えた。

オークツリー、ブルー・アウル

非上場のプライベートクレジットファンドの約4分の3が、これまでにテンダー結果を公表している。今後はオークツリー・キャピタル・マネジメントやアンタレス・キャピタルのファンドが控えている。

最も注目されるのはブルー・アウルのファンド群で、その多くは月末までにテンダー期間を終了する予定だ。

ブルー・アウルは同業他社の一部よりも積極的に個人投資家を開拓してきた。だが足元では、人工知能(AI)普及の影響を受けやすいソフトウエア企業へのエクスポージャーや融資基準全般に対する懸念を背景に、市場の不安の影響を大きく受けている。

業界最大級のブルー・アウル・クレジット・インカムは前四半期の償還請求が約5.2%で、規模の小さいブルー・アウル・テクノロジー・インカムは15%超の請求があったが、いずれも対応された。

オークツリー、アンタレス、ブルー・アウルの各社の広報担当者はコメントを控えた。

解約請求が2桁台にとどまる状況が続いた場合、プライベートクレジットの運用会社は解約制限を巡り難しい判断を迫られると、業界関係者は指摘する。

ヘッジファンド運営会社サバ・キャピタル・マネジメントのボアズ・ワインスタインCIOは最近のポッドキャスト「マネー・スタッフ」で、「過去20四半期は、5%未満であれば全額引き出すことができた」と指摘した上で、「仮に10%であればその半分、10のうち5は引き出せる。しかし40%ならどうなるのか。8分の1しか引き出せない場合はどうなるのか」と話した。

さらに、「NAVの下落が資金流出を拡大させ、それが資産の強制的な売却を招き、NAVの一層の下落につながるという再帰性(reflexivity)の動きが生じる。そして資金回収までに3-4年かかることになる」と語った。

原題:Trapped in Private Credit, Investors Wait to Pull Out $5 Billion(抜粋)

(情報を追加して更新します)

--取材協力:Rene Ismail.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.