(ブルームバーグ):投資家の間では、トランプ米大統領に起因するショックは長続きしないとの見方が定着してきた。いわゆる「TACO(トランプ氏はいつも腰砕け)」相場だ。だが、トランプ氏がイスラエルとともに対イラン攻撃に踏み切ったことで、地政学およびマクロ経済上の「パンドラの箱」を開いてしまった。これにより、簡単には方針転換ができなくなるだろう。水面下では、金融市場もこうした変化を織り込み始めている。

あらゆる下落局面が押し目買いの好機とされてきた米国株のTACO相場は、正式に終わりを迎えたかもしれない。トランプ氏がイランのエネルギー関連インフラや発電所への攻撃を5日間延期し、イランとの24日間にわたる戦争終結に向けた協議の行方を見極める姿勢を示したことで、TACO終焉(しゅうえん)の見立ては今後試されることになる。

2025年と26年の際立った違いに目を向けてほしい。第2次トランプ政権発足1年目の25年は、大統領自身が市場の方向性を左右する存在だった。パウエル米連邦準備制度理事会(FRB)議長解任を示唆したが、その後発言内容を弱め、金融市場への影響は打ち消された。

昨年4月2日には世界の貿易相手国・地域への大規模な上乗せ関税を発表。市場の急落を招いたが、1週間もたたないうちに発動延期や交渉の余地を示し、V字回復をもたらした。市場を動かしたのはトランプ氏の行動ではなく、発言だったため、崩れた相場の修復は容易だった。

しかし、実際にイランと軍事衝突に踏み切ったことで、トランプ氏はもはやコントロールを失ってしまった。市場は今や、エネルギー施設への攻撃やホルムズ海峡のタンカー輸送停滞といった要因に反応して動くようになっている。さらにガソリン価格の上昇により、低迷する米消費者心理に与えるトランプ氏の影響力も弱まっている。

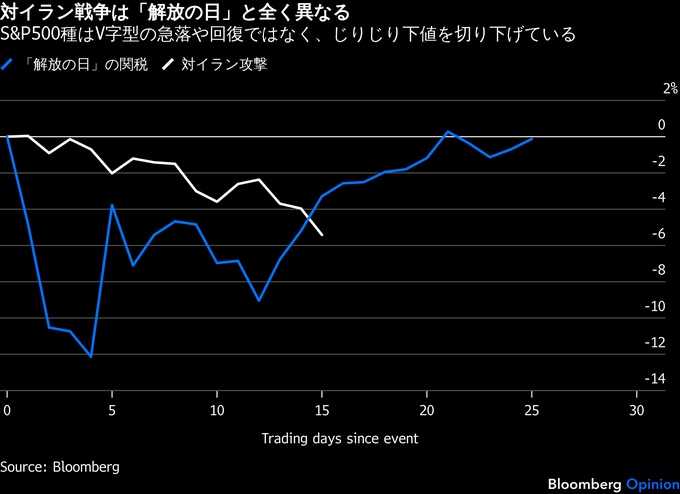

市場の価格動向にも違いが表れている。25年4月には、S&P500種株価指数が数日間にわたり激しく売り込まれたものの、その後は急反発。「解放の日」後につけた安値を再び試すことはなかった。対照的に、足元では株安ははるかに緩やかなペースで進んでいる一方、本格的な回復は見通しにくい状況だ。

実態は水面下でやや悪化している。個別銘柄の平均的な動きは指数全体よりも弱い。S&P500種株価指数の構成銘柄を時価総額加重ではなく等分にした「S&P500種イコール・ウエート指数」はS&P500種をアンダーパフォームしている。また、約80%の構成銘柄が50日移動平均線を下回って推移している。

もう一つの問題は、トランプ氏が「TACO」批判に自ら対抗しようとしているように見える点だ。(なお、この略語の名付け親は英紙フィナンシャル・タイムズで執筆するロブ・アームストロング氏だ)

昨年、記者からTACO的な行動について問われた際、トランプ氏は「悪意のある」質問だと批判。「それを尻込みと呼ぶのか。これは交渉だ」とし、自身の行動を意図的な戦略として位置づけようとした。

しかし、それを「狂人外交」と呼ぼうが、「交渉術」と呼ぼうが、相手に手の内を見透かされていれば機能するはずがない。トランプ氏はイランを巡り、自らの予測不能さを改めて前面に出しているように見える。仮にそうなら、経済、そして何より人的に甚大な代償を伴う戦争を継続する口実としてはひどすぎるだろう。

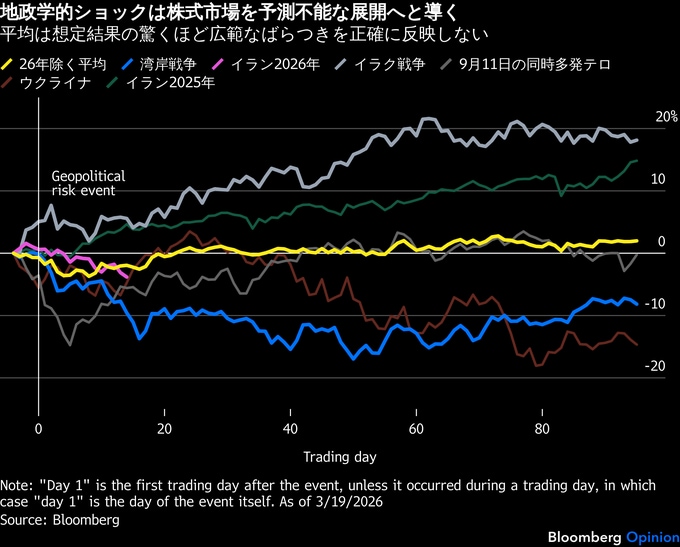

確かに、金融市場がすでに経済的損失の一部、あるいは相当部分を織り込んでいる可能性はあるが、確実なことは分からない。過去の地政学リスク事象を振り返ると、S&P500種は平均で発生から約8日後に底を付ける傾向がある(つまり平均的な観点からは、すでに底入れしているかもしれない)。

しかし、平均はかなり誤解を招きやすく、過去の実績に明確なパターンはない。イラク戦争後の上昇から湾岸戦争開始後の長期的な下落まで、反応はさまざまで、どの紛争も異なる。

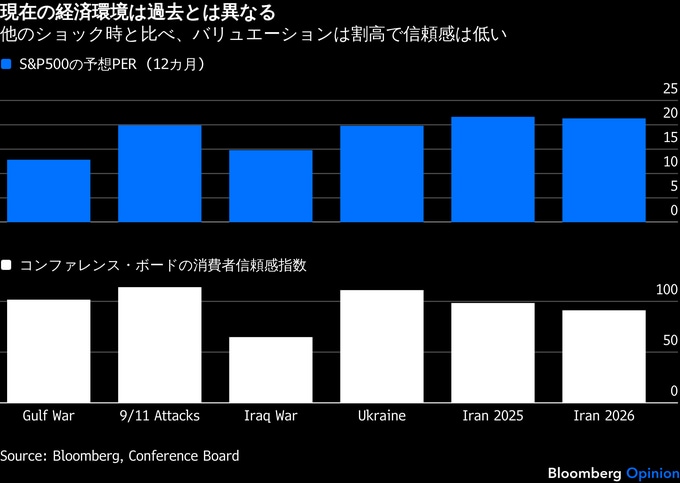

経済や市場を取り巻く環境も同様に異なる。主要な過去の地政学ショックと比べて、今回のイラン紛争は株式市場のバリュエーションが割高で、消費者信頼感が低迷している状況下で進行している(信頼感が有意に低かったのはイラク戦争開戦時くらいだ)。

要するに、ショックの影響はスタート時の環境によって大きく異なり得る。イラク戦争は市場急落の終盤で発生し、割安な銘柄が上昇した。一方、ロシアのウクライナ侵攻は市場バブルのピーク近辺で起きた。米国がエネルギー純輸出国として追い風を受けていることは確かだ。だが、それはウクライナ侵攻の勃発時も同様であり、当時も経済的な打撃を免れることはできなかった。

今後の展開がどうなろうと、投資家は事態が早期に正常化すると期待すべきではない。イランを巡るトランプ氏の軍事的な賭けは、関税政策の実験やデンマーク自治領グリーンランドを武力で支配するとの脅しとは全く異なる。現実に中東各地で爆発が相次いでいるためだ。

そして、これを単なる解放の日の再来と考える市場参加者は、TACOの時代は終わり、次の局面ははるかに危険なものとなり得る点を肝に銘じるべきだ。

(ジョナサン・レヴィーン氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:TACO Time Is Over for Stocks: Jonathan Levin (1)(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.