2026年3月の月初に1ドル156円台半ばでスタートしたドル円は、足元では159円台前半にある。

円安の背景には、2月末に勃発した米国・イスラエルとイランの戦闘激化がある。ホルムズ海峡が事実上封鎖されたことなどを受けて原油価格が高騰し、日本の貿易赤字拡大観測に伴う円売りが強まった。

また、事態の緊迫化を受けて、「有事のドル買い」が進んだことや、米利下げ観測が大きく後退したことも円安ドル高を後押しした。一方で、政府による円買い介入への警戒感が円の下支えとなり、狭いレンジでの推移が続いている。

今後もイラン情勢の行方がドル円を左右する。現在のメインシナリオは、しばらく戦闘が続いた後、春の間に事態が鎮静化に向かうというものだ。

中間選挙を控えたトランプ大統領としては、原油高が夏まで続く事態は避けたいはずだ。イランの攻撃力を一定程度削いだ段階で成果を強調して「作戦終結」を宣言するとみている。

その際の焦点はイラン側の対応となるが、同国も現体制の存続を最優先とし、「敵を退けた」と主張して、矛を収める展開が想定される。

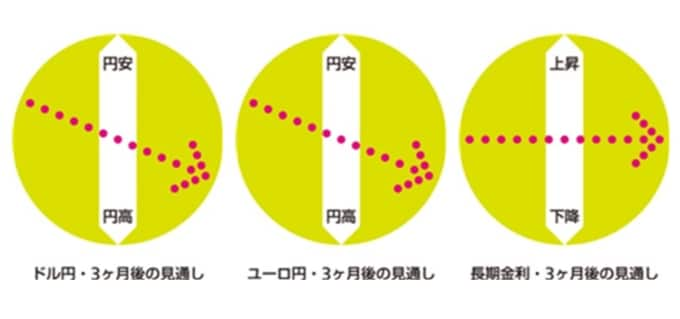

ドル円は当面160円を突破する場面も想定されるものの、停戦に伴う原油高是正を受けて、やや円高方向へ反転するとみている。3か月後の水準は157円前後と予想している。

もっとも、「戦争は始めるより止めるのが難しい」とされるように、不透明感は強い。

戦闘が激化したまま長引いて原油高騰が続く場合には、米利上げ観測の高まりを背景に円安が進む可能性が高い。ファンダメンタルズの裏付けがある以上、政府が介入に踏み切っても再び円は下値を試すだろう。

2026年3月の月初に2.0%台半ばでスタートした長期金利は、足元で2.3%台前半に上昇している。イラン情勢緊迫化に伴う原油価格高騰を受けて、インフレ懸念が強まったことが主因だ。

当面はさらなる上昇も見込まれるが、メインシナリオとしては、春の間に原油高が是正に向かい、インフレ懸念は一服するとみている。

その際にも日銀による利上げや国債買入れ減額への思惑は残るため、3カ月後の水準は現状比横ばい圏に留まると予想している。

ただし、仮に戦闘が激化したまま長引く場合には、インフレ懸念に拍車がかかり、2.5%到達もあり得る。

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主席エコノミスト 上野剛志)