(ブルームバーグ):イラン戦争で原油価格が急騰する中、世界最大の原油輸入国である中国の市場が予想外の底堅さを示している。

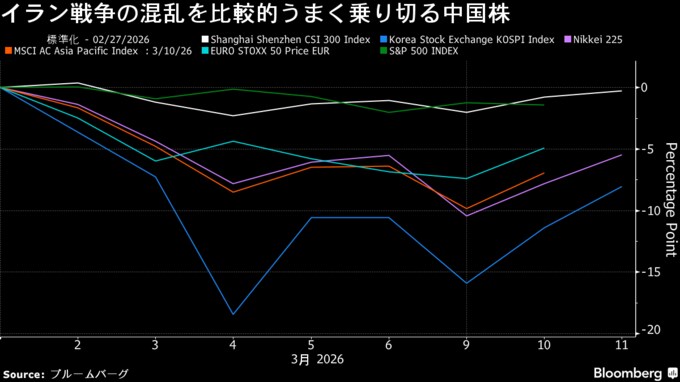

紛争開始以降、中国株の下げは世界の主要市場より小さく、人民元はドルに対して安定し、国債利回りもほとんど動いていない。一見すると中国は脆弱(ぜいじゃく)と思われた危機局面で、意外な強さを見せている。

中国政府は長年、こうしたショックから経済を守ることを目指してきた。再生可能エネルギーに巨額投資を行い、クリーンエネルギーのサプライチェーンで優位を確立し、電気自動車(EV)の普及を急速に進めた。その結果、依然として化石燃料輸入に依存しつつも、以前ほど影響を受けにくい経済構造となった。原油価格は紛争以降最大65%上昇したが、こうした構造が一定の防波堤となっている。

ピクテ・アセット・マネジメントのグレーター・チャイナ債券責任者、ケアリー・ヤン氏は「中国の資産クラスは、安全資産として世界の投資家に見過ごされている」と述べた。

2月末にイラン戦争が始まって以降、世界市場は乱高下を続けている。原油価格は一時1バレル=120ドル近くまで上昇し、インフレ加速や中央銀行の利下げ遅れへの懸念から株式は下落。その後、トランプ米大統領から戦闘終結の可能性が示唆されると反発した。

輸入エネルギーへの依存度が高いアジア株は特に打撃を受けた。日本、韓国、インドはそれぞれ約6%、9%、4%下落。欧州市場は約5%安、米株は1.4%値下がりした。

これに対し、中国のCSI300指数は0.3%安にとどまった。アジアから米国へ資金を移さず中国株を保有していた投資家の方が、多くの主要市場より資本を維持できた計算になる。

通貨・債券市場も同様の傾向を示す。人民元はアジア通貨の大半を上回るパフォーマンスを示し、安全資産需要でドル高が進んだにもかかわらず、対ドルでほぼ横ばい。貿易加重ベースの中国外国為替取引システム(CFETS)人民元指数は先週、1年ぶり高値を付けた。中国10年国債利回りの上昇は約1ベーシスポイント(bp、1bp=0.01%)にとどまり、米国債やフランス国債の20bp超の上昇を大きく下回った。

今月後半に予定されるトランプ米大統領と習近平国家主席の首脳会談も、安定感を補強する可能性がある。ベアリングスの資産配分責任者トレバー・スレイベン氏は、建設的な会談となれば「支援材料となり得る」と指摘した。

もっとも、地政学的ショックだけを理由に中国資産へ大規模に資金を移す投資家はほとんどいない。T・ロウ・プライスのクラレンス・リー氏は「短期的には相対的に上回る可能性があるが、戦術的なもので構造的ではない」と指摘する。

最終的には中国の国内経済と政策運営が依然、市場の行方を左右する。リー氏は「従って、中国に関する見方は、株式、債券、外国為替全般にわたる確信的な判断というよりも、選択的なテーマへのエクスポージャーに関するものと言える」と付け加えた。

原題:China Emerges as Unlikely Haven as Oil Shock Hits Global Markets(抜粋)

--取材協力:Yujing Liu、Dan Murtaugh、Winnie Hsu、Rong Wei Neo.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.