(ブルームバーグ):米債券運用大手パシフィック・インベストメント・マネジメント(PIMCO)のダニエル・アイバシン最高投資責任者は、今回のイランでの戦争が始まる前に波乱に備えていた。

人工知能(AI)関連の不安が市場に広がり、プライベートクレジットの動揺が警鐘を鳴らすなか、世界最大のアクティブ債券ファンドを運用する同氏は、ポートフォリオの調整を進めていた。米中期国債を引き続き選好しつつ、社債の保有を減らし、市場が混乱した場合に速やかに投入できるよう現金同等物を積み上げていた。

「そして中東で戦争が勃発した。これでさらに懸念材料を抱えることになった」と、アイバシン氏はインタビューで語った。

企業リスクへの懸念から、安全資産とされる米国債の需要が高まった1カ月の運用成績を投資家が確定させたタイミングで、米国とイスラエルがイランを攻撃した。全く新しい不安材料が浮上し、市場はそれまでと異なる反応を示した。

米国債は避難先とはならず、原油価格急騰を受けて利回りが上昇。物価が各国・地域中央銀行の目標を超えて推移するなか、インフレ懸念が主役となった。「これが、ここ数日に市場で見られる緊張をもたらしている」とアイバシン氏は指摘する。

さらに6日に発表された米雇用統計で非農業部門雇用者数が予想外の減少を示したことで、市場には新たな逆風が加わり、スタグフレーションの懸念が浮上した。

中東での軍事衝突が2週目に入り、人的被害や地政学的な影響が最大の懸念事項であることに変わりはない。しかし、31兆ドル(約4900兆円)規模の米債券市場の投資家にとって、この紛争は、単純明快とみられた2026年の基本戦略を複雑なものにした。

その戦略とは、4%程度の利回りを享受しながら、米連邦準備制度理事会(FRB)の次期議長の下で利下げ再開を待つというものだった。この戦略はなお有効だが、考慮すべき要素が増え、リスクは高まっている。

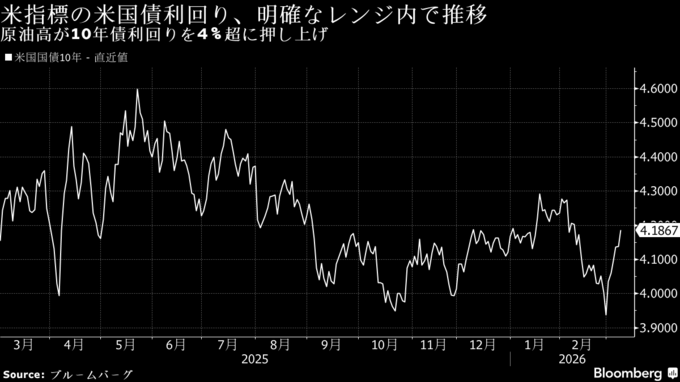

週明け9日のアジア時間取引で、指標となる米10年債利回りは4.19%に上昇。年初来でプラスとなった。

原油の動向は深刻

混迷を深める中東情勢を受け、一部の資産運用大手は前提条件や投資戦略の見直しを迫られた。今や投資家にとっては、原油高が過去の事例のようにインフレを招き、景気に悪影響が及ぶという二重の打撃を受けるリスクがある。

UBSのチーフストラテジスト、バーヌ・バウェジャ氏は、「市場はインフレを意識しており、今回の原油の動向は深刻だ」と指摘。「原油の問題が長引けば、成長の問題になるだろう」と語った。

インフレ率が米連邦準備制度の目標2%を超える水準に高止まりする中、市場関係者は今回の紛争が始まる前から今年の利下げ期待を後退させていた。一方、景気減速が現実となった場合には2027年により大幅な金融緩和が行われるとの予想が強まっていた。

急速に激化する戦争とエネルギー供給混乱の可能性を踏まえ、一部のトレーダーは年内の利下げなしに賭け始めた。だが、米雇用統計を受け、市場のコンセンサスは年内に0.25ポイントの利下げが最大2回あるとの予想に再び近づいた。

停戦が実現するまで、米国債市場は目先のインフレ懸念と年内の景気減速リスクの間で揺れ動く可能性が高い。市場は成長とインフレのどちらに重きを置くか見極めようとしており、見通しは極めて不透明だ。

こうした綱引きの結果、米10年国債利回りは既に1年以上にわたって4-4.5%程度の狭い範囲にとどまっている。

DWSアメリカズの債券部門責任者、ジョージ・カトランボーン氏は「多くのリスクが存在する中、市場は中途半端な状態から抜け出せないでいる」と分析した。

原題:Bond Traders Already Had Hands Full, ‘Then a War Breaks Out’ (1)(抜粋)

(9段落目に最新の米国債利回りを追加して更新します)

--取材協力:Ye Xie、Miles J. Herszenhorn.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.