「敵は本能にあり (元句:敵は本能寺にあり)」

「バブルを知らない若者たち」から、「何故、バブル時のバカみたいな高値を買ったのか?」と質問されることがあるが、その答えはシンプルで、「買いたかったから」。そして、「あの時はもっと上がると思っていたから」。

バブルの対象は、日本の土地神話・新興国経済・米国ネット産業・金融工学革命・BRICsなど色々と変わってきたが、いずれの時もバブルを膨張させた原動力は、人間の心に潜む「もっと儲けたい」という欲望である。たとえば、世界最古のバブルと言われる1600年代前半のオランダ「チューリップ・バブル」の時も、球根の価格高騰がもたらす大儲けの夢が人々の行動を狂わせた。

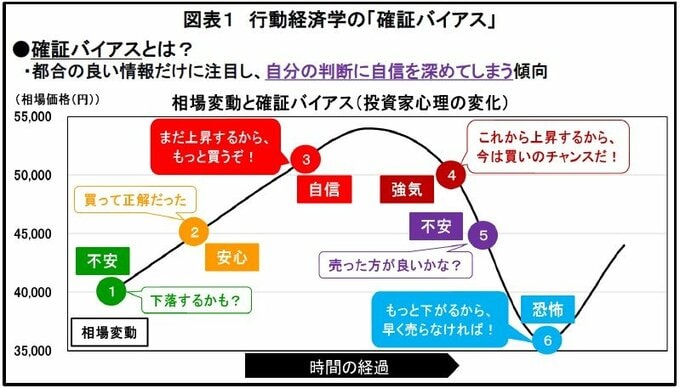

理屈に合わないような高値を買ってしまう行動は非合理であるが、残念ながら、人間は往々にして非合理的な行動をしてしまう生き物。特に、投資において注意しておきたい非合理性は、行動経済学の「確証バイアス」である。

確証バイアスとは「自分に都合の良い情報だけに注目し、自信を高めてしまう傾向」であり、投資家にとって何より心強い情報は相場が上昇したという事実である。たとえば、相場上昇を予想して購入した場合でも、最初の頃は「下落するかも?」との不安は尽きない。その後、上昇が続くと「買って正解だった」と安心し、更に上昇すると「まだ上昇するから、もっと買うぞ!」と自信満々。江戸時代の米相場から伝わる相場格言は、「相場は頂上において最も強く見える」と戒めているが、含み益が膨らみ「もっと儲けられる」と欲に駆られると、多くの人々は合理的な判断力を失ってしまう。

その後、相場が天井を打ち下落に転じても、しばらくは「これから上昇する」と強気に買い続けるが、それでも下落が続くと「売った方が良いかな?」と不安に襲われる。更に下落が加速すると、今度は負の確証バイアスで下落への恐怖が募り、「まだ下がるから、早く売らなければ!」とパニック的に損切り売却をしてしまう。ちなみに、前述の相場格言の続きは、「相場は底値において最も弱く見える」。

相場格言は、「利乗せ(相場上昇に連れて購入を増やす)は最後にやられる」「若い相場(上昇し始めの相場)は目をつぶって買え」とも説いている。利乗せをすると平均購入単価が上昇する結果、相場が少し下がるだけで含み益はなくなり、心理的に追い詰められる。一方、上昇開始の安い時点で大きく購入できれば平均購入価格は低くなり、相場変動の中でも冷静な判断を保つ余裕ができる。

このように、米相場の時代から投資行動を狂わせてきたのは我々の欲望や恐怖であり、「敵は本能寺にあり」ならぬ、投資の「敵は本能にあり」。つまり、自分はバブルに巻き込まれないと過信するよりも、定額購入の積立投資を地道に続けた方が結果オーライかもしれない。なぜなら、過去から多くのバブルが発生してきたという事実は、多くの投資家がバブルに巻き込まれた証拠なのであるから。

情報提供、記事執筆:三菱UFJ信託銀行 トラストファイナンシャルプランナー 荒 和英