(ブルームバーグ):金融庁は金利のある世界が金融機関の行動変容をもたらすとして警戒感を強め、預金獲得競争や再保険の動向などさまざまな角度からリスクを点検していく方針だ。

業界横断的なリスクや健全性のモニタリングを統括する柳瀬護総括審議官がブルームバーグとのインタビューで述べた。「金利が上昇する中、金融機関の健全性に対するリスクをできるだけ早い段階で察知する取り組みに今まで以上に注力していかなければならない」と話した。

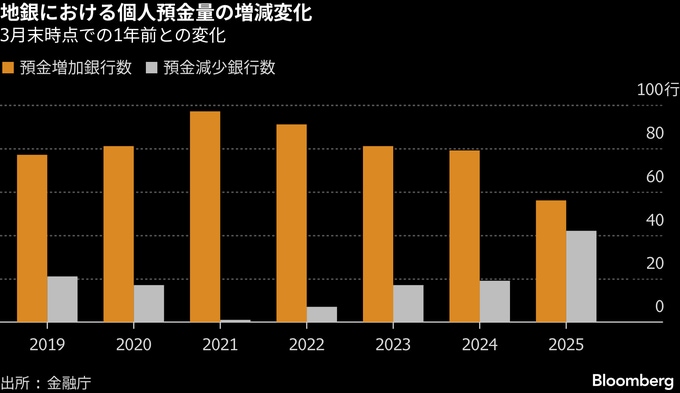

銀行などにとって金利上昇は貸出利息の増加や債券運用利回りの向上などで収益拡大の追い風となり、それらの原資となる預金の重要性は高まっている。一方、人口減少や相続を契機とした都市部への資金流出に加え、ネット銀行の台頭により地方銀行などでは近年、個人預金が減少する機関の数が増えている。

柳瀬氏は「すでに一部の地方金融機関で起きているが、預金減少が今後どのように推移するのかは大きな問題だ」と述べた。「これまでの預金がふんだんにあるという状況とはずいぶん違ってくる」として、資産と負債の総合管理(ALM)について「これまで以上に厳密に行う必要がある」と強調した。

金融庁の調べによると、2025年3月末時点の個人預金残高が1年前を下回った地銀は42行にまで拡大し、全体の4割超に上った。預金獲得競争は激しさを増しているが、柳瀬氏は「より粘着性の高い預金を獲得することに本当に貢献しているかは十分注意する必要がある」と述べ、安易な高金利競争に走らないようくぎを刺した。

一方、保険の健全性を巡る新規制下で金利リスクなどの移転を目的に、生命保険会社がプライベートエクイティー(PE、未公開株)ファンド傘下の再保険会社などにいったん引き受けた保険契約を再委託するケースが増えている。

柳瀬氏は、こうした再保険について国際的にもカウンターパーティーリスク(取引相手の契約履行リスク)や集中リスクが指摘されていると言及。その上で「再保険を通じた先がどのような資産を持っているのかが重要になってくる」として「特定のアセットカテゴリーに注目しているわけではないが、プライベートアセットであれば流動性の問題に留意すべきだ」と述べた。

再保険の委託先についても「限られた数のカウンターパーティーに集中していると認識しており、これらへの集中リスクの管理が必要」として、「適切なリスク管理態勢を求めていく」との考えを示した。

超長期国債を多く抱える生命保険会社では、国債利回りの上昇(価格は下落)によって含み損が拡大している。この点について柳瀬氏は、保険負債に対応したもので「特に深刻には受け止めていない」と語った。26年3月期末から適用される新資本規制では、国債などの資産に加え負債として抱える保険契約も時価評価するため、平均残存期間が一致していれば健全性指標への影響は限定的とされる。

柳瀬氏は大手銀行を担当する銀行第一課長などを経て、2025年7月から総括審議官を務める。同ポストは従来、金融庁の人事や予算などの官房部門を担当していたが、組織再編で監督と検査の一体化が図られ、業界横断的なリスクのモニタリングや個別金融機関のモニタリング部門全体を統括する立場となった。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.