(ブルームバーグ):元日本銀行審議委員の桜井真氏は、日銀による次の利上げのタイミングについて6月か7月を想定しているとし、円安がさらに進行する場合は4月に前倒しになる可能性があるとの見方を示した。

桜井氏は9日のインタビューで、次の利上げは「6月か7月」の金融政策決定会合と予想。1ドル=160円を超えて円安が一段と進行するケースでは、「4月もあり得る」という。利上げによる金融システムへの影響も考慮してペースは基本的に半年に1回程度とし、2028年4月までの植田和男総裁の任期中に1.5%まで引き上げるとみている。

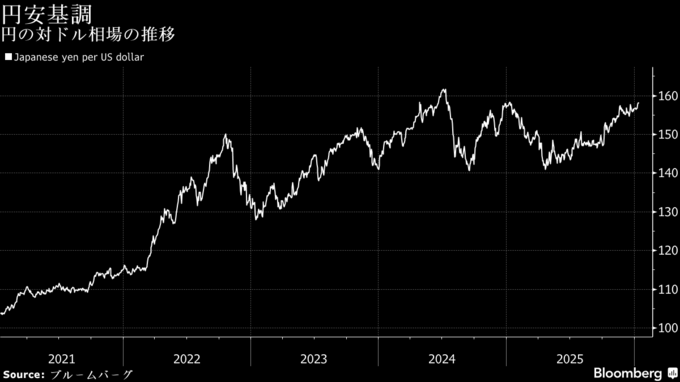

日銀は昨年12月に政策金利を0.75%程度と30年ぶりの水準に引き上げた。利上げ後も緩和的環境が維持されるとし、政策正常化路線を維持する方針だ。4月に利上げが実施されれば、市場のコンセンサスよりも早まることになる。金融市場での次の利上げの織り込みは4月までが約40%、7月までが92%程度。

桜井氏へのインタビュー後、高市早苗首相が23日召集予定の通常国会冒頭で衆院を解散する検討に入ったと読売新聞が報道。これを受けて、円相場は13日の東京市場で25年1月以来の水準となる158円台半ばまで下落した。高市首相が選挙で勝利し、財政拡張が進むとの見方が背景にある。

片山さつき財務相は同日、ベッセント米財務長官とワシントンで会談し、一方的な円安を憂慮していると伝え、認識を共有したと述べたが、円相場への影響は限定的だった。

高市政権の政策下では、日銀が利上げしても「円相場の切り上げにはつながらない」と桜井氏はみている。政府の物価高対策は、「インフレに対応しているだけで、下げる政策ではない」と指摘。大規模な経済対策や26年度予算案を踏まえればインフレ圧力はむしろ強まるとし、政策への信頼低下が円安の背景にあるとした。

日本経済は前年比3%程度の消費者物価(生鮮食品を除くコアCPI)の上昇率が続いており、「既にインフレが定着している」と語った。そうした中で、利上げによって金融政策を正常化していく基本姿勢を堅持することが重要だとし、日銀には「インフレ対策の利上げという役割も浮上している」との見解を示した。

長期金利

政府は昨年11月に物価高対応や戦略的投資を盛り込んだ21.3兆円規模の経済対策を決定。裏付けとなる25年度補正予算は18.3兆円程度とコロナ禍以降で最も大きくなった。12月に決めた26年度予算案は過去最大となる122.3兆円に達した。

桜井氏は、足元で2%を超えてきた長期金利(新発10年国債利回り)について「上がり方が速い」と指摘した。高市政権の財政規律に対して、海外投資家が懸念し始めているとの見方を示した。

その上で、急ピッチの上昇を続ければ日銀の国債買い入れにも影響を与える可能性があり、金融政策への信頼維持の観点からも、利上げは進めていかざるを得ないと語った。長期金利は13日に一時2.14%に上昇し、1999年以来、約27年ぶりの高水準を更新した。

--取材協力:小宮弘子.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.