(ブルームバーグ):近年、投資家が市場平均を上回るために取ってきたシンプルな戦略がある。米国の巨大テクノロジー株に集中投資することだ。

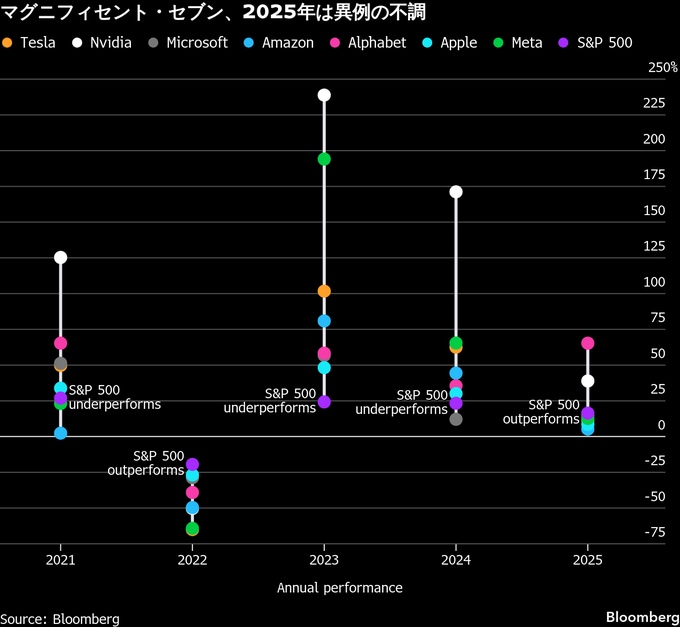

この戦略は長らく大きな利益をもたらしてきた。だが昨年はそうではなかった。米連邦準備制度理事会(FRB)が利上げを開始した2022年以降で初めて、ハイテク大手7銘柄で構成する「マグニフィセント・セブン」の大半が、S&P500種株価指数を下回るパフォーマンスとなった。

ブルームバーグのマグニフィセント・セブン指数は2025年に25%上昇し、S&P500種の16%を上回ったが、これは大幅高となったアルファベットとエヌビディアがけん引した結果に過ぎない。

ウォール街では、2026年も同様の展開が続くと多くがみている。利益成長の鈍化に加え、人工知能(AI)関連の巨額投資が本当に報われるのかという疑念が広がっているためだ。

現時点では、こうした見方は当たっている。年初からのパフォーマンスを見ると、マグニフィセント・セブン指数はわずか0.5%の上昇にとどまり、S&P500は1.8%上昇している。今や、このグループ内でどの銘柄を選ぶかが極めて重要になっている。

ナティクシス・インベストメント・マネジャーズ・ソリューションズのチーフ・ポートフォリオ・ストラテジスト、ジャック・ジャナシウィック氏は「今の市場では、全ての銘柄に一律で投資すればいいというものではない。グループ全体を買ってしまうと、上昇銘柄の利益が下落銘柄に打ち消されることになる」と話した。

過去3年にわたる強気相場をけん引してきたのは大型テクノロジー株だった。中でもエヌビディア、アルファベット、マイクロソフト、アップルの4銘柄だけで、2022年10月に相場が上昇を始めて以降のS&P500全体の上昇分の3分の1余りを占めている。しかし、こうした銘柄への熱狂は冷めつつあり、S&P500種の他の銘柄に対する関心が高まっている。

大手ハイテク企業の利益成長が鈍化する中で、投資家はもはやAIで巨額の利益を得られるという「約束」だけでは満足しなくなっている。今や実際のリターンが求められている。

ブルームバーグ・インテリジェンスの集計によると、マグニフィセント・セブンの利益は2026年に約18%増加すると見込まれており、これは2022年以降で最も低い伸び率となる。S&P500種の残る493銘柄の予想増益率の13%と比べても大差はない。

UBSグローバル・ウェルス・マネジメントの米国株責任者、デービッド・レフコウィッツ氏は「すでに利益成長の裾野が広がり始めており、この傾向は今後も続くとみている」と述べ、「今やテクノロジー株だけが頼りというわけではない」と語った。

楽観的な見方の一因となっているのが、マグニフィセント・セブンの比較的落ち着いたバリュエーションだ。マグニフィセント・セブン指数は、今後12カ月の予想を基にした株価収益率(PER)が29倍となっており、2020年代前半に見られた40倍台と比べて大きく低下している。これに対し、S&P500種は22倍、ナスダック100指数は25倍となっている。

以下は、今年の見通しに関する主な予測。

エヌビディア

AI向け半導体市場を支配するエヌビディアだが、競争の激化と主要顧客による支出の持続可能性をめぐる懸念から、圧力が強まっている。同社株は2022年末以降で1165%上昇しているが、昨年10月29日の最高値からは11%下落している。

ライバルのアドバンスト・マイクロ・デバイセズは、オープンAIやオラクルからデータセンター向けの注文を獲得。アルファベットのようなエヌビディアの顧客企業も、独自開発のプロセッサーを導入する動きを強めている。それでも、需要が供給を上回る状況が続いており、売上高は依然として急増している。

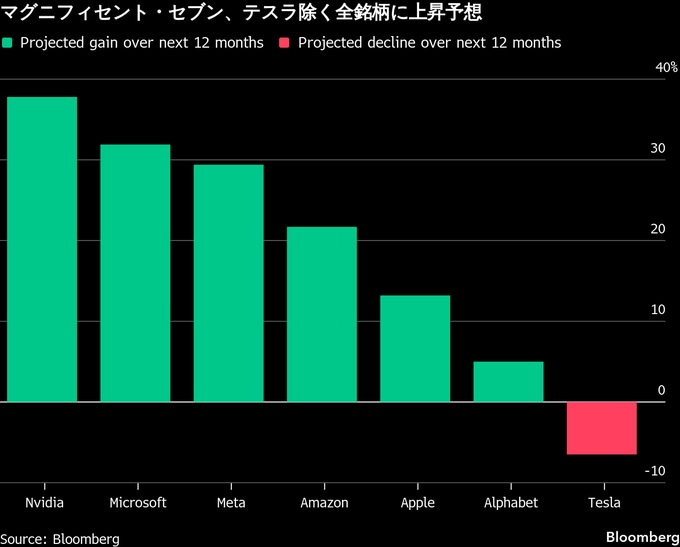

ウォール街では強気の見方が根強い。ブルームバーグの集計によると、同社をカバーするアナリスト82人のうち76人が「買い」を推奨しており、目標株価の平均は今後12カ月で約39%の上昇を見込んでいる。これはマグニフィセント・セブンの中でも最も高い。

マイクロソフト

2025年は2年連続でS&P500種を下回るパフォーマンスとなった。同社はAI関連で巨額の資金を投じており、6月に終了する今会計年度には1000億ドル(約15兆8000億円)近くの設備投資が見込まれている。アナリスト予想の平均によれば、来年度は1160億ドルに増加する見通しだ。

データセンターの整備がクラウド事業の売上げを再加速させてはいるものの、AIを組み込んだソフトウエア製品での収益化には、これまでのところそれほど成功していない。

ザックス・インベストメント・マネジメントのクライアント・ポートフォリオ・マネジャー、ブライアン・マルベリー氏によれば、投資家はこうした巨額投資に対するリターンを求めている。同氏は「一部の投資家は、キャッシュフローの管理体制やAIにおける収益性の実態について、より質の高い経営判断を期待している」と語った。

アップル

マグニフィセント・セブンの中でも、アップルはAIへの取り組みで他社に比べてはるかに慎重な姿勢を取ってきた。そのため、昨年は株価が大きく下落し、8月初めまでに約20%下げた。

だがその後、AI関連投資リスクを回避する「アンチAI」銘柄として注目され、年末までに株価は34%上昇した。iPhoneの販売が堅調だったことも、主力製品の根強い需要を示す材料となり、買い安心感につながった。

今年の株価にとって鍵となるのは、成長の加速だ。最近では勢いが鈍っており、9日は上昇したものの、1991年以来最長となる連続安に並ぶ寸前だった。

それでも、9月に終了する2026会計年度の売上高は9%増と予想されており、2021年以降で最も高い増収率になる見通しだ。31倍という予想PERは、マグニフィセント・セブンの中ではテスラに次いで2番目に高く、上昇を維持するには成長の後押しが欠かせない。

アルファベット

1年前には、AI競争でオープンAIが先行し、アルファベットが取り残されるのではないかとの懸念が広がっていた。だが現在では、AI分野全体で優位な立場を築いており、市場では有力な本命株との見方が広がっている。

最新のAIモデル「Gemini(ジェミニ)」は高い評価を受け、オープンAIとの競争への不安は和らいだ。また、同社の高性能AI半導体「テンソル・プロセッシング・ユニット(TPU)」は、将来の収益成長を支える有力な原動力になるとみられており、AI半導体市場で優位に立つエヌビディアのシェアを侵食する可能性もある。

株価は昨年65%超上昇し、マグニフィセント・セブンの中で最も好調だった。ただし、一段の上昇余地には疑問もある。時価総額は4兆ドルに迫り、予想PERは約28倍と、過去5年平均の20倍を大きく上回っている。アナリストの目標株価の平均では、今年の上昇率はわずか3.9%にとどまる見通しだ。

アマゾン・ドット・コム

2025年はマグニフィセント・セブンの中で最もパフォーマンスが悪く、7年連続の最下位となった。それでも2026年は序盤から好調で、今やグループの先頭を走っている。

こうした楽観的な見方の背景にあるのが、アマゾン・ウェブ・サービス(AWS)だ。直近の決算では、ここ数年で最も高い成長率を記録した。AWSが競合に後れを取っているとの懸念に加え、倉庫の効率化を狙ったロボティクスの導入など積極的なAI投資がこれまで株価の重しとなっていた。

ただ、投資家はこうした効率化の取り組みが近く成果を上げると期待しており、今年こそ出遅れ銘柄からけん引役へと転じる可能性がある。

プライム・キャピタル・ファイナンシャルのポートフォリオマネジャー、クレイトン・アリソン氏は「倉庫の自動化や輸送の効率化は非常に大きな意味を持つ」と指摘。「今はまだ評価されていないが、昨年のアルファベットを思い出させる。当時はOpenAIとの競争を巡る懸念で出遅れていたが、その後大きく上昇した」と続けた。

メタ・プラットフォームズ

マグニフィセント・セブンの中でも、過剰なAI投資に対する疑念が最も顕著に表れているのがメタ・プラットフォームズかもしれない。マーク・ザッカーバーグ最高経営責任者(CEO)はAI分野での主導権を狙い、高額な買収や人材確保を推進。スタートアップ企業のスケールAIに140億ドルを投じただけでなく、同社CEOのアレクサンドル・ワン氏をメタの最高AI責任者として迎え入れた。

こうした戦略は当初、株主にも受け入れられていたが、状況は変わった。2025年の設備投資見通しを720億ドルに引き上げ、2026年の支出は「大幅に増える」と予測したことを受けて、昨年10月末に株価は急落した。

8月に過去最高値を記録した時点では年初来で35%上昇していたが、その後は17%下落している。2026年はこうした巨額支出がいかに利益につながるかを示せるかどうかにかかっている。

テスラ

テスラ株は2025年前半、マグニフィセント・セブンの中で最も低調だったが、後半には40%超上昇した。イーロン・マスクCEOが、低迷する電気自動車(EV)販売から、自動運転車やロボティクスに軸足を移したことが背景にある。

この急反発により、予想PERは約200倍に達し、買収対象となっているワーナー・ブラザース・ディスカバリーに次いで、S&P500構成銘柄の中で2番目に高くなっている。

2年にわたる売り上げ低迷を経て、テスラは2026年から再び成長軌道に乗ると見込まれている。ブルームバーグの集計によると、売上高は2025年に3%減少したと見込まれているが、今年は12%増、2027年には18%増と回復する見込みだ。

それでもウォール街では、今年のテスラ株に対して慎重な見方が多い。アナリストの平均目標株価に基づければ、今後12カ月で9.1%の下落が予想されている。

原題:Magnificent 7’s Stock Market Dominance Shows Signs of Cracking(抜粋)

--取材協力:Carmen Reinicke、Matt Turner、Jordan Fitzgerald.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.