2026年の物価は伸び減速の可能性

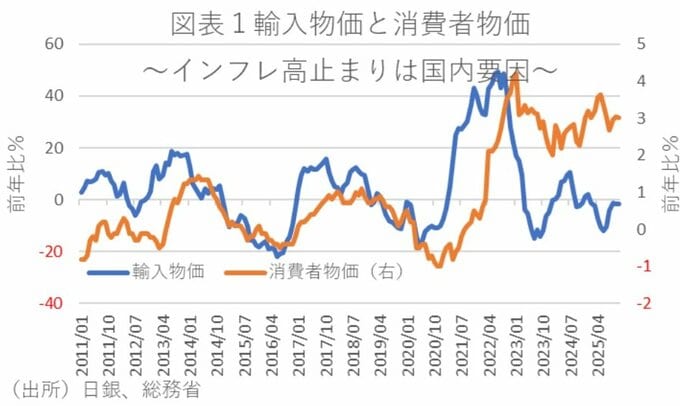

原稿執筆時点における直近25年11月の全国消費者物価(以下CPI)を見ると、生鮮食品を除く総合が前年比+3.0%となり、伸び率が高止まりしている。

背景には、コメの価格が高騰し、食料品価格が物価を押し上げたこともある。いずれにせよ、少なくとも2025年の日本のインフレ率は、日銀が目標とする2%を上回ってきたことになる。

しかし2026年を展望すれば、昨年末からガソリン・軽油の暫定税率が廃止されていることや、電気・ガスの負担軽減策効果が2~4月分のCPIに発出することから、少なくとも春頃までは明確なインフレ率鈍化の可能性が高いだろう。

加えて、足元ではエネルギー価格の元となる原油価格が低下基調にある。また、小麦の国際相場が5年ぶりの水準まで低下していることもあり、インフレはさらなる減速の可能性すらある。

特に、低下基調にある輸入化石燃料価格の影響が遅れて電気・ガス料金に反映されることからすれば、電気・ガスの負担軽減策終了後も多くの地域で負担増加額は抑制されることになる。

ただ、依然として中東やロシア・ウクライナで紛争が長期化しているため、情勢次第ではエネルギー価格が大きく上昇することに注意が必要だろう。

一方、食料品の価格についても、足元で上昇ペースが鈍化していることから、今後もしばらく伸び鈍化が続く可能性が高い。特に、コメ類の価格の伸び率が急速に鈍化していることは注目に値する。

また、世界的な好天を受けた小麦価格の下落に加えて、家畜の餌などで代替品となる大豆やトウモロコシの価格も抑制される可能性がある。このため、こうした食材を原材料とした加工食品や外食なども、今後値上げペースが鈍化することが予想されよう。

カギを握る為替相場

ただ、日本のエネルギーや食糧自給率は構造的に低いことからすれば、引き続き為替の動向も2026年の物価を大きく左右しよう。

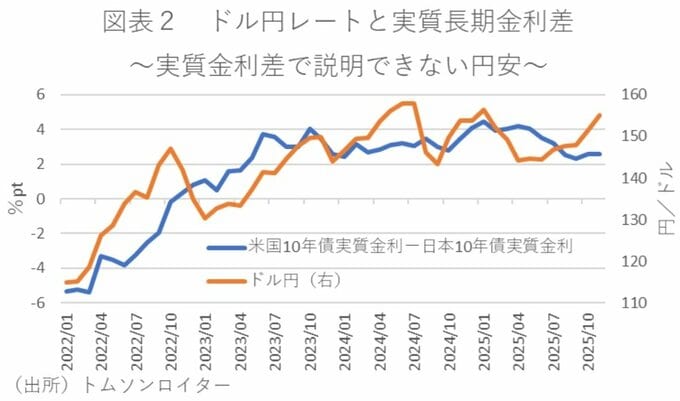

そして、これまでの物価上昇の主因となってきたドル高・円安もぶり返している。

というのも、そもそも円安のきっかけが、日本のインフレ率高止まりに伴う日本の実質金利大幅マイナスに加え、高市政権誕生に伴う金融・財政政策に対するハト派姿勢観測が追い打ちをかけているとする向きもある。

事実、昨年のドル円レートの推移を見ると、高市自民党総裁が誕生した10月以降に円安が進展していることがわかる。

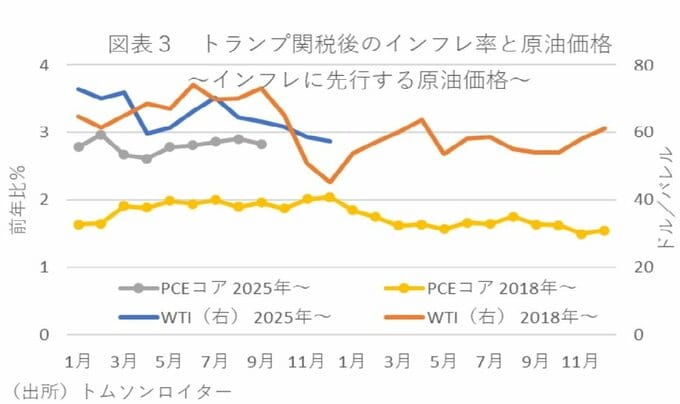

一方、米国のインフレ率を左右する原油先物価格は、産油国の自主減産緩和やトランプ関税等による世界経済減速懸念などを受けて低下基調にある。

前回のトランプ関税以降のインフレ率は原油価格に遅行して変動していることからすれば、年明け以降の米国インフレ率も低下トレンドが期待される。

また、FRB議長の交代が5月に予定されており、トランプ大統領の意向に合わせて、ハト派の議長が就任することが予想される。

となれば、すでに利下げサイクルに入っているFRBも、追加利下げの必要性が低下する可能性があるだろう。

他方、円安の一因とされていた日本の貿易赤字も、一次産品の輸入価格が下落していること等から縮小に向かっている。

こうした中で、今後の為替レートを大きく左右するのが日銀の金融政策だろう。というのも、すでに日銀は昨年12月に利上げを実施した後も、利上げスタンスを崩していない。

となれば、日銀がオントラックと想定する範囲内で経済・物価動向が推移すれば、今後も追加利上げを続ける可能性が高いだろう。

今年の家計負担は+2.2万円/人程度

以上を踏まえれば、昨年以上の極端な円安が進まなければ、今年のインフレ率は低下する可能性が高いだろう。

というのも、先に見た通り、これまでの食料品価格の伸びが鈍化することに加え、政府の諸々の物価高対策の効果が出現するためである。

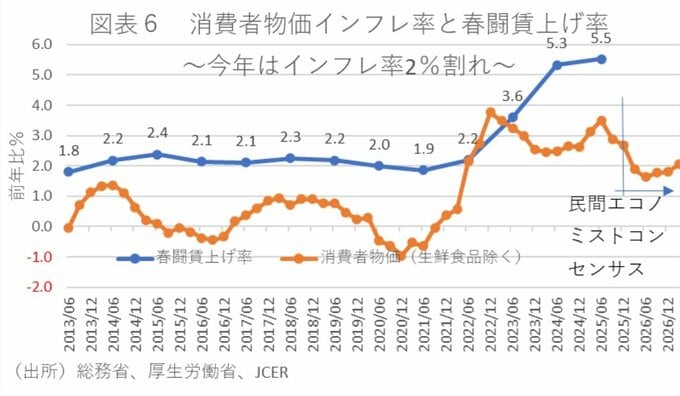

なお、日経センターが公表している最新(2025年12月分)のESPフォーキャスト調査によれば、CPIコアインフレ率は年明け以降に急速に伸びが鈍化する見通しとなっている。

持続的なインフレ率の維持にはディマンド・プル・インフレが必要であるが、そもそも日本は内閣府と日銀が推計するGDPギャップを見ても、直近で依然として需要不足が続いている。

こうしたこともあってか、特に25年後半以降は実質的な購買力の低下などにより日本のインフレ率は低下トレンドに入り、エコノミストコンセンサスによれば、25年10-12月期のコアCPIのインフレ率は+1%台まで下がる見通しになっている。

仮に、25年12月分のESPフォーキャスト通りに今後も消費者物価が推移するとすれば、2025年のインフレ率+3.1%に対して2026年のインフレ率は+1.8%に鈍化することになる。

そして、2024年家計調査の二人以上世帯人員と消費支出データに基づけば、家計の一人あたり負担増加額は2025年に前年から+3.8万円(4人家族で+15.3万円)増加した後に、2026年はそこから+2.2万円(4人家族で+8.9万円)の増加にとどまると試算される。

なお、内閣府の試算に基づけば、政府の物価高対策で2026年のインフレ率を約▲0.5%ポイント押し下げると試算される。

内訳としては、ガソリン・軽油の暫定税率廃止で▲0.3%ポイント、電気・ガスの負担軽減策で▲0.1%ポイント、高校授業料・給食無償化で▲0.1%ポイント程度となる。

このため、2024年家計調査の二人以上世帯人員と消費支出データに基づけば、2026年は政府の物価高対策により▲0.6万円(4人家族で▲2.5万円)負担が軽減すると試算される。

したがって、物価高対策により今年の家計負担が、対策がなかった場合の2.8万円に対して22%程度軽減することには注意が必要であろう。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。