(ブルームバーグ):ドルを支える要因として、米経済の予想外の強靱(きょうじん)さはトランプ大統領が巻き起こした地政学的混乱を圧倒する力を見せている。

米利下げ観測で、より高い利回りを求める投資家が資金を米資産から移動させるとの見方から、トレーダーは新年に向けドルのショートポジション(売り持ち)を積み増していた。トランプ政権によるベネズエラ指導者拘束や同国油田に対する権利の主張、他の国々への警告などは、米資産の安全性に対する懸念を再燃させ、ドルを一段と押し下げる要因になると思われていた。

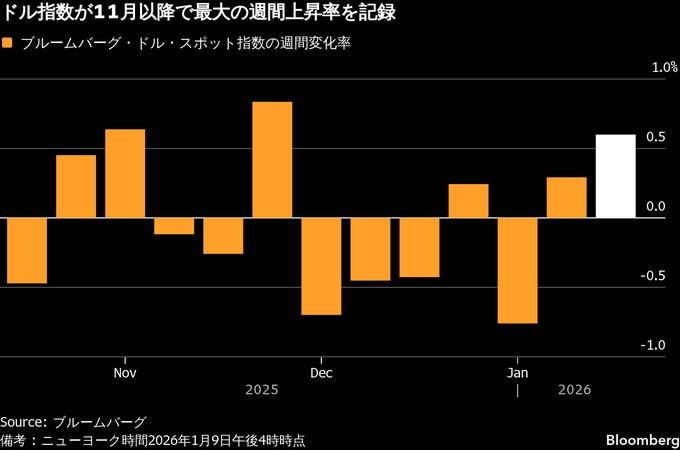

しかし、ドルはそうしたリスクを振り切るように上昇した。米労働市場が懸念されていたほど減速していないことを示す統計を受け、連邦準備制度が今年どこまで深く利下げするかに疑問が生じ、ドルは1カ月ぶり高値で取引されている。

そうした疑念は9日に発表された12月の米雇用統計によって補強された。非農業部門雇用者数の伸びは予想を下回ったものの、失業率の予想外の低下がそれを打ち消す形となった。

ブルームバーグ・ドル・スポット指数は9日、4日続伸し昨年12月10日以来の高値を付けた。週間の上昇率は0.6%と、11月以来の大きさとなった。オプションのポジションはドルにとって一段とプラスに転じており、センチメントは12月初旬以降で最も強気な状態にある。ドルは9日、対円でも1年ぶりの高値を付けた。

この1週間のドル上昇は、たとえ短期間で終わるとしても、トランプ政権下の相場の方向性を予測するのがいかに困難かをあらためて示した。

AGFインベストメンツで債券・為替部門の責任者を務めるトム・ナカムラ氏は、状況が日常的に変化していると指摘。「今年の展望や予測がどのようなものであれ、それを長く維持し続けることは困難になるだろう」と語った。

新型コロナウイルスのパンデミック(世界的大流行)後の米経済は、2022年以降に断続的に高まったリセッション(景気後退)懸念をはねのけることで、アナリストらを驚かせてきた。トランプ氏が仕掛けた貿易戦争の紆余(うよ)曲折、西半球における米国の軍事行動など、不確実性は高まるばかりだ。

トランプ氏の動きが世界的な基軸通貨としてのドルの地位を危うくし、世界の投資家が米国債から手を引くのではないかという臆測を定期的に呼び起こしてきた。その懸念は、同氏による関税の導入が市場を混乱に陥れた昨年4月にピークに達した。

しかし、25年上期に1970年代初頭以来の急激な下落を演じた後、トランプ氏が一部の関税措置を緩和し、経済が底堅く推移したことで、ドルは下期におおむね落ち着きを取り戻した。

フィデリス・キャピタル・パートナーズの債券部門責任者、クリス・ガンスター氏はインタビューで、「市場はこうした事象のいくつかは一時的なものであり、乗り越えられるという現実を理解し始めている」と指摘。昨年のドル下落と比較すると、「ドルはこの先、より安定するだろう」との見方を示した。

9日発表の12月の米雇用統計を受け、トレーダーの間では、今月の米連邦公開市場委員会(FOMC)会合で利下げが決まる可能性はほぼゼロとの見方が広がっている。

クレディ・アグリコルのG10通貨戦略責任者バレンティン・マリノフ氏は雇用統計の発表後、「ドルは最終的に米金利を指針とするだろう」と述べ、「投資家が依然としてハト派的な連邦準備制度への期待をさらに後退させている兆しがあれば、ドルにとって追い風となる可能性がある」とした。

1月に入る時点では、ドル安を見込む賭けは約210億ドル(約3兆3200億円)増加していた。1カ月間での弱気への転換としては、パンデミック初期の20年3月以降で最大だった。

こうした賭けの規模が大きかったため、米労働市場の急減速に対する懸念が和らいだ際、ドルは回復しやすい状態にあった。米国債利回りの上昇に追随し、ドルは過去4日間で上昇した。

米商品先物取引委員会(CFTC)の9日の発表に基づいてブルームバーグが集計した1月6日までの週の最新データによると、ドルの投機的なショートポジションは総額約119億ドルに達し、ドルに対し7月以降で最も弱気なスタンスとなっていた。

原題:Dollar Defies Trump Turmoil, Rising With Focus on the Fed’s Path(抜粋)

--取材協力:Vassilis Karamanis、George Lei、Stephen Kirkland.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.