(ブルームバーグ):人工知能(AI)ブームに伴う株高の持続力を巡り、いずれ崩壊する運命にある新たな金融バブルの渦中にいるのではないかとの疑問が強まっている。

株式のバリュエーションがじりじりと上昇し、S&P500種株価指数が3年連続の2桁上昇を記録した後だけに、AIが期待に応えられなかった場合に株式市場にどれほどの打撃が及ぶかとの懸念が生じるのは当然だろう。

ただ、少なくとも歴史を踏まえると、その答えは単純ではないようだ。

以下、現在のAIブームを過去の金融バブルと比較・検証した。

ペースと期間

AI主導のテック株上昇が行き過ぎ、あるいはペースが急激過ぎるかを見極める簡単な方法の一つは、過去の強気相場と比較することだ。バンク・オブ・アメリカ(BofA)のストラテジスト、マイケル・ハートネット氏の分析によると、1900年以降に世界で発生した10の株式バブルは、平均して2年半強続き、底値から天井までの上昇率は244%だった。

これに対し、AIにけん引された今回の株高局面は3年目に入っており、S&P500種は2022年末以降で79%上昇、ハイテク株比率の高いナスダック100指数は130%上昇している。

データから明確な結論を導くのは難しいものの、バブルだと考えていても、投資家は株式市場から性急に退避すべきではない、とハートネット氏は警告する。通常は最終局面で値上がり率が最も大きくなるため、これを逃す代償は大きいからだという。同氏は一つのヘッジ方法として、英国株やエネルギー企業といった割安なバリュー銘柄を購入することを挙げた。

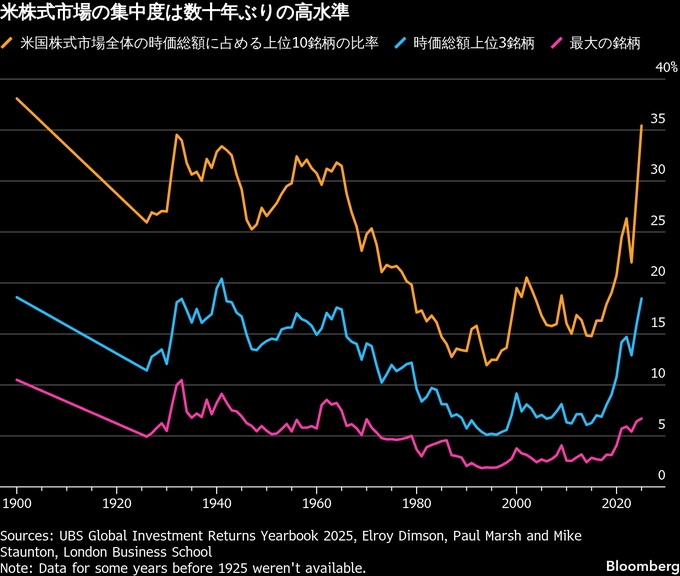

集中度

S&P500種に占める上位10銘柄の比率は現在、約40%に達しており、こうした集中度の高さは1960年代以来の水準だ。この点を嫌気する投資家も出ており、ウォール街の調査のベテラン、エド・ヤルデニ氏は、米大型テック7銘柄で構成する「マグニフィセント7」のオーバーウエートを推奨することは、もはや理にかなわないとの考えを示した。

一方で、金融市場の歴史に詳しい専門家は、この集中度が近年の水準と比べて極端に見えるとしても、前例はあると指摘する。過去125年にわたる世界の資産リターンを研究したロンドン・ビジネス・スクールのポール・マーシュ教授によると、米国市場に占める上位銘柄の比率は、1930年代や1960年代にも同様に高水準にあった。1900年には米国市場の時価総額の63%が鉄道株に結び付いていた一方、2024年末時点でテクノロジー株が占める割合は37%だったと、マーシュ氏は指摘した。

ファンダメンタルズ

資産バブルは事後的に振り返るよりも、進行中に見極める方がはるかに難しい。議論の中心には通常ファンダメンタルズがあり、投資家が注目する指標は流動的に変わり得るからだと、TSロンバードのエコノミスト、ダリオ・パーキンス氏は指摘する。

「テクノロジー株を選好する投資家が今回は違うとか、ファンダメンタルズに基づくバリュエーションは以前とは二度と同じには戻らないだろうと主張するのは簡単だ」と同氏は述べた。

もっとも、常に重要なファンダメンタルズもある。例えば、現在のAI大手はITバブル時代のワールドコムなどと比べると利益に対する負債の比率が低い。また、エヌビディアやメタ・プラットフォームズなどは、すでにAIによる力強い利益の伸びを実現しており、25年前のITバブル時代には必ずしも見られなかった状況だ。

一方で、AIトレードを巡り、信用リスクが不安材料に浮上している。オラクルが9月24日に180億ドルの社債を発行した後、同社株は翌日に5.6%下落し、その後の下落率は37%に達した。ソシエテ・ジェネラルの試算によれば、メタ、アルファベット、オラクルは、2026年だけで合計860億ドルの資金調達が必要になる見通しだ。

バリュエーション

S&P500種のバリュエーションは、景気循環を考慮したPER(株価収益率)「CAPEレシオ」で見ると、2000年代初頭を除けば過去最高水準にある。CAPEレシオは、経済学者ロバート・シラー氏が考案した指標で、過去10年のインフレ調整後利益の平均で株価を割って算出される。

強気派はテクノロジー株の影響で市場のバリュエーションが上昇している点は認めつつも、その上昇ペースはITバブル時代よりはるかに緩やかだと主張する。2000年にはシスコ・システムズが直近12カ月利益の200倍超で取引されていた局面があった一方、現在のエヌビディアは50倍未満にとどまっている。

ジャナス・ヘンダーソンのファンドマネジャー、リチャード・クロード氏は、株価が利益成長から乖離(かいり)するのは、バリュエーションを巡る議論が存在しない環境下だと指摘。「現時点では、そうした状況はまだ見られない」と述べる。

投資家の精査

株式バブルの可能性を巡る議論は2025年を通じてくすぶっていたが、著名投資家のマイケル・バーリ氏やイングランド銀行(英中銀)からの警告を受け、11月と12月にかけて熱を帯びた。ブルームバーグがまとめたデータによると、11月に「AIバブル」という表現に言及した記事は1万2000本超に上り、それ以前の10カ月分の合計とほぼ同水準だった。

BofAが行った12月の調査では、投資家はAIバブルを最大の「テールリスク」とみていることが分かった。また、マグニフィセント7がウォール街で最も過密したトレードになっているとの回答は半数超に上った。

これは、インターネットがあらゆるものを変革するという「完全な高揚感」があったITバブルとは対照的だと、バークレイズで米国株戦略を統括するヴェヌ・クリシュナ氏は指摘する。さらに、債券発行が増える中で、AI投資が果たして見合うリターンを上げるのかという疑問も強まっている。

「総じて投資家による精査が行われるのは健全だと思う」と同氏。「実際、そうした精査こそが、暴落のような極端な動きを防ぐ」と述べた。

原題:Is the AI Boom a Bubble Waiting to Pop? Here’s What History Says(抜粋)

--取材協力:Matt Turner.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.