(ブルームバーグ):分散投資を重視するファンドマネジャーにとって、わずか7社のテクノロジー企業が大きな割合を占めるポートフォリオを運用することなど、最も避けたい事態だろう。

これらは全て米国企業で、いずれも時価総額が極めて大きく、経済の同じ分野に集中している。

しかし、S&P500種株価指数が12月22日の週にまたも過去最高値を更新する中で、投資家は再び現実を突き付けられた。相場の動きに遅れないようにするには、事実上この7社以外の銘柄をほとんど保有しない構成にせざるを得ないという現実だ。

2025年リターンのかなりの部分は、少数かつ互いに強く相関するテクノロジーの超大型株が占めた。過去10年間の大半にわたって、こうした傾向が続いている。

際立っているのは、勝ち組がほぼ固まっていることだけではない。そのパフォーマンス格差の大きさが、投資家の忍耐を試す水準に達しつつある点だ。

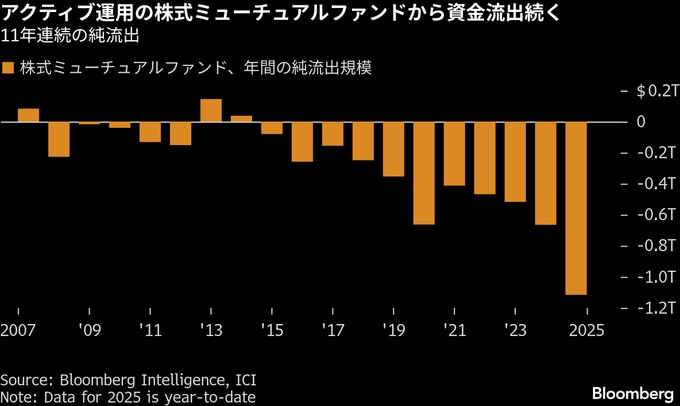

こうしたフラストレーションが資金の流れを左右した。

ブルームバーグ・インテリジェンス(BI)がICIデータを基に推計したところによれば、アクティブ運用の株式ミューチュアルファンドからは過去1年で約1兆ドル(約156兆円)の資金が流出した。資金の純流出は11年連続で、一部指標では2025年が最大規模の流出となる。

一方でパッシブ運用の株式上場投資信託(ETF)には6000億ドル余りが流れ込んだ。

ラウンドヒルのデーブ・マッツァ最高経営責任者(CEO)は、「銘柄の集中はアクティブ運用者が好成績を上げるのを一段と難しくしている」と指摘。

「(米ハイテク大手7社を指す)マグニフィセント・セブンをベンチマーク並みに組み入れていなければ、パフォーマンスが市場全体を下回るリスクが高い」と述べた。

銘柄選別が威力を発揮する局面だという市場関係者の見方に反し、2025年はベンチマークから乖離(かいり)するコストが一貫して高かった。

手数料の正当性

アクティブ運用ファンドにとっては、こうした超大型ハイテク銘柄をアンダーウエートにすれば相場に後れを取るリスクを負う。一方、指数に近い比率でそうした銘柄を保有すれば、パッシブファンドとほとんど変わらない運用手法となり、投資家から手数料を得る正当性を説明するのが困難になる。

BIのアタナシオス・プサロファギス氏によると、米国では2025年、株式ミューチュアルファンドの73%が、運用成績でベンチマークを下回った。これは07年にさかのぼるデータで4番目に高い水準。

4月に米国が打ち出した大規模関税措置で株式相場は下落したが、人工知能(AI)を巡る熱狂もあって回復し、テクノロジー株が主導的地位を固めた。これらファンドのアンダーパフォームの度合いは、こうした中でさらに拡大した。

自身の投資判断を貫いた運用者の一人が、オールスプリング・ディバーシファイド・キャピタル・ビルダー・ファンドを率いるマーガレット・パテル氏だ。同ファンドは2025年に約20%のリターンをたたき出した。半導体メーカーのマイクロン・テクノロジーやアドバンスト・マイクロ・デバイセズ(AMD)への投資が奏功した。

同氏はブルームバーグテレビジョンで、「多くの人はアウトパフォームする確信がなくても、全てのセクターに一定程度のエクスポージャーを持ちたがる」と指摘。「勝ち組は、今後も勝ち組であり続ける」と述べた。

原題:Brutal Year for Stock Picking Spurs Trillion-Dollar Fund Exodus(抜粋)

--取材協力:Emily Graffeo、Vonnie Quinn.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.