(ブルームバーグ):個人マネーが主戦場の株式市場からもう一つの舞台へと動き出している。個人向け(リテール)社債だ。

2025年は10日時点で既に約2兆7600億円が起債され、24年通年を上回り過去最高となった。金利ある時代へと移行する中、安定した収益を求める資金の受け皿として脚光を浴び始めたリテール社債の現在地を解説する。

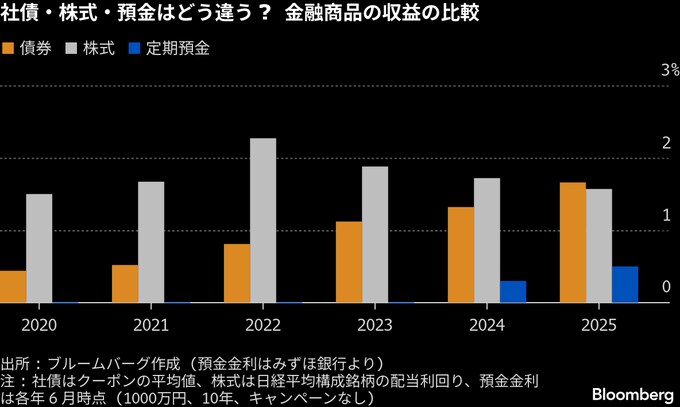

そもそも社債とは

社債は企業が発行する債券で、投資家は社債を購入することで資金の「貸し手」となる。企業からは定期的に利息が支払われるほか、満期まで保有すれば元本も返ってくる。

株式投資のような大きなキャピタルゲイン(値上がり益)は期待できないが、途中で売却しなければ価格下落による損失リスクは小さい。発行企業が倒産した場合の弁済も株式投資家より優先される。こうした安定性の高さが魅力だ。

なぜ個人向けの発行が増えているのか

インフレや日本銀行の利上げに伴い金利が上昇しているためだ。銀行預金では物足りず、株式はリスクが大きいと感じる個人の間で、安定した金利収入を得る手段として社債が見直されている。

企業にとっても金利がさらに上がる前に長期資金を確保しておくメリットは大きい。発行体と投資家双方の思惑が一致し、リテール社債市場は過去にない勢いで拡大している。

株式投資家も注目すべき理由

通常、信用力が高い企業ほど低い利率で社債を発行できる。つまり、社債の発行条件は企業の信用力や経営の健全性を映す指標と言える。社債を理解することは、株式投資家にとって企業分析に「信用力」という新たな視点を持つことにつながるわけだ。

また、金利上昇に伴う借り入れコストの上昇は業績を圧迫する要因になる。発行後も社債利回りの動きを観察することで、株価より早く企業の財務体質や投資家心理の変化を読み取れる。

実際に信用市場が株式市場の転換点を示唆した事例がソフトバンクグループだ。同社は人工知能(AI)事業への積極投資に伴い、借り入れが増えている。信用リスクを映すクレジット・デフォルト・スワップ(CDS)が10月上旬に拡大へ転じた後、約20日遅れて株価も下落した。

借り入れコストも上がっており、12月に発行した5000億円のリテール債は利率がソフトバンクGの円建て普通社債として過去15年で最も高くなった。

社債を買うには

証券会社に口座を開設する必要がある。ネット証券や店頭型の大手証券が販売窓口となり、募集が始まるとウェブサイトや営業担当を通じて申し込みができる。

最低購入額は1口10万円程度が一般的で、銘柄によっては100万円単位のものもある。近年はネット証券を中心に10万円単位の案件が増え、人気企業の発行債は販売初日に完売することも珍しくない。発行体や金額、利回りなどの条件は銘柄ごとに異なるため、証券会社の募集情報で確認できる。

NISAでも投資できるのか

少額投資非課税制度(NISA)では制度上、個別債券は対象外のため、社債を直接購入することはできないが、社債を組み入れた債券ファンドを通じた投資が可能だ。利息や分配金が非課税になるため、同じ利回りでも手取りが増える。

安定的な金利収入を再評価する動きが強まる中、NISAと債券ファンドの組み合わせは、節税効果を生かした運用手法として注目される。

リスクはないのか

社債にもリスクはある。発行企業の業績が悪化すれば利払いが滞ることがあり、途中で売却する場合には金利上昇による市場価格の下落もリスクとなる。

分散投資の格言で「卵を一つのかごに盛るな」と言う。株式と補完し合う資産として社債を組み入れることで、変化の激しい市場環境の中でもポートフォリオ全体の安定性を保ちやすい。

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.