2025年の振り返り・・・長期金利は大幅上昇・円安修正は進まず

初めに2025年のこれまでの市場の動きを振り返ると、日本の長期金利(10年国債利回り)は大幅に上昇した。年初の時点で1.1%付近であったものが、足元では18年ぶりの高水準となる1.9%台半ばで推移している。

金利上昇の要因はやや複雑だ。4月にかけての上昇は日銀が利上げを実施したうえ、高い賃上げや物価上昇率を背景に追加利上げ観測が高まったことが主因だ。実際、この間に将来の政策金利を織り込む10年物OIS金利は大きく上昇している。

さらに急ピッチで金利が上がったことで金利変動リスクが高まり、長期金利と10年物OIS金利の差が示すタームプレミアムも拡大し、金利上昇に拍車がかかった。

一方、4月に入ると、トランプ政権によって関税が大規模に発動されたことで安全資産需要が高まったほか、日銀の利上げ観測が後退して長期金利は一旦低下した。

しかし、米国と主要国との間で関税を巡る協議が進展するにつれて利上げ観測が持ち直し(OIS金利が上昇)、金利上昇が促された。

さらに、参院選を控えて各党が減税等を競う様相となったことで国債増発への警戒が高まり、タームプレミアムも拡大したままで推移した。

秋以降は、高市政権の発足に伴って財政拡張観測が高まった。

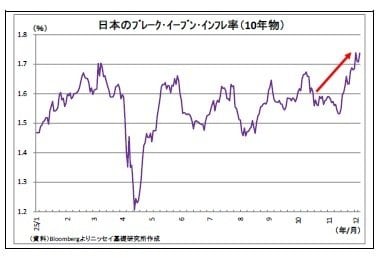

供給制約が強い中での財政拡張によってインフレが加速するとの懸念が高まり(市場参加者の予想物価上昇率であるブレークイーブン・インフレ率は上昇)、日銀がビハインド・ザ・カーブに陥る懸念から中長期的な利上げ観測が高まった(10年物OIS金利が上昇)ことで金利上昇が促された。また、今後の国債増発への警戒が高まったことで、タームプレミアムも開いたままで推移した。

一年を通じて見れば、財政拡張観測やインフレ懸念、そしてそれに伴う利上げ観測の高まりが大幅な金利上昇をもたらす形となった。

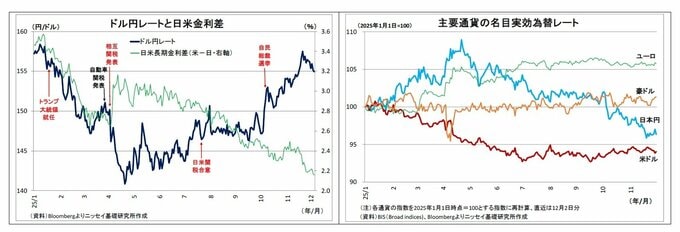

次に、今年のドル円レートの推移をみると、まさに「行って来い」の形となり、円安修正は殆ど進まなかった。年初に1ドル157円台でスタートしたものが、一旦140円台まで下落したものの、11月下旬には再び157円台に戻り、足元も154円台で高止まりしている。

各通貨の強弱感を示す名目実効為替レートを見ると、4月にかけてはドルが弱含む一方、円が大きく上昇した。

米国では関税発動を受けて景気減速懸念が高まりドル実効レートが低下した一方、国内では日銀の利上げ観測の強まりや関税リスクに伴う安全通貨としての円買いが進み、円実効レートを押し上げたためだ。

こうした「ドルの下落」と「円の上昇」が同時に進んだことで、ドル円レートは急速に円高方向へ振れた。

その後、初夏にかけてはドル、円ともに実効レートが下落し、ドル円レートは方向感を欠く展開となったが、7月以降は年末にかけて円安ドル高基調となった。

各国との合意を受けたトランプ関税の引き下げなどを受けて米景気減速懸念が後退し、ドル実効レートは底堅い動きが続いた。

一方で、日銀が利上げの見送りを続けたうえ、高市政権の発足に伴って、「目先の日銀利上げが困難になった」との見方が強まり、円実効レートが押し下げられたためだ。

さらに、財政拡張によるインフレ加速観測が高まり、円の価値希薄化懸念が台頭したことも円実効レートの下落に繋がった。

足元では、植田総裁発言によって日銀の年内利上げ観測が高まる一方、FRBの年内利下げ観測も強まったことでやや円高ドル安に振れているが、円の上値は重い。

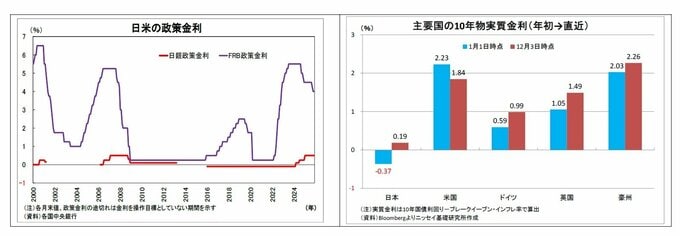

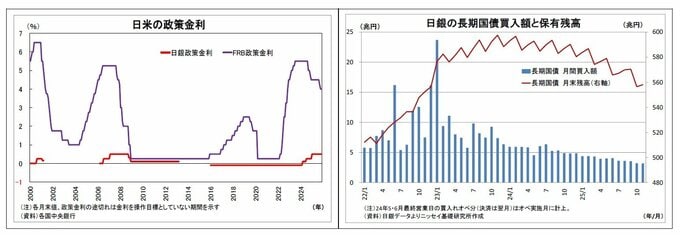

一年を通じて見ると、FRBが利下げ基調の一方で日銀が利上げ基調を維持し、日米の長期金利差は1.3%程度縮小している。

それにも関わらず結果として円高が殆ど進まなかった背景としては、(1)日本の期待インフレ率上昇によって実質金利(名目金利-予想物価上昇率)の上昇が抑制されたうえ、(2)日本の実質金利が「主要国で突出して低い水準」のままであった影響が大きいとみられる。

また、従来同様、日本の企業や家計が積極的な対外投資を続けたことも円高の抑制要因になったと考えられる。

以上のように、今年の相場は、日米の政治情勢の変化とその金融政策への影響を巡る思惑に大きく左右された一年だったと言える。

2026年はどんな年?

それでは、来年2026年の金利・為替市場にとってどのような展開になるのだろうか?来年のスケジュールを踏まえつつ、内外の主な注目材料を点検してみる。

<注目材料(1):高市政権の財政政策の行方>

まず、来年の市場を展望するうえで最も注目されるのは、秋以降の金利上昇・円安の主因となった「高市政権の財政政策スタンスの行方」だ。

来年年初には、今年年末に策定される来年度予算案や税制改正大綱についての国会審議が行われ、6月には財政運営の方向性を示す「骨太の方針」が公表される見込みだ。

その後、秋頃には補正予算が編成される可能性があり、年終盤には再来年度度予算案や税制改正大綱が策定される。

こうした財政を巡るイベントを通じて、市場でさらなる財政拡張観測が高まれば、金利上昇・円安要因になるだろう。

また、これに関連して、衆議院解散・総選挙の行方も注目される。選挙前には各党が財政拡張を競う様相になりがちで、選挙後には政権がその実現を目指すことになるためだ。

<注目材料(2):日銀による利上げの行方>

二つ目の注目材料は、「日銀による利上げの行方」だ。

今月18-19日に行われる12月MPM(金融政策決定会合)での0.75%への利上げは既定路線になりつつある。

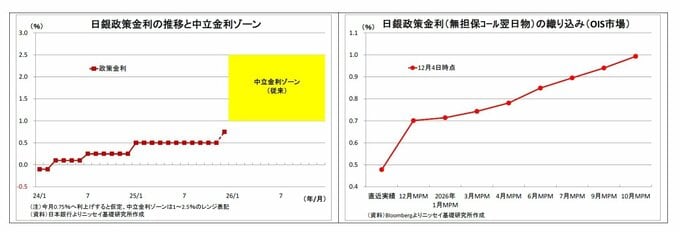

今月利上げが行われた場合、来年に次回の利上げする際にはこれまで日銀が分析例として示してきた中立金利(景気・物価に対して中立的な金利水準)のレンジ「1~2.5%くらい」の下限に達することになる。

政策金利が中立金利水準に達するとすれば、日銀がこれまで使用してきた「利上げしても緩和的な金融環境のままなので影響は限られる」というロジックが使えなくなるため、従来よりも利上げのハードルが高まりかねない。

景気への影響を懸念する政権からのけん制が強まる恐れもある。ただし、市場は0.75%を超える利上げを既に織り込んでいるため、仮に利上げに打ち止め感が出れば、金利低下・円安要因になる。

従って、日銀が「中立金利と見なす水準を引き上げるか」、「引き上げない場合には中立金利への突入を正当化する根拠を示せるか」、「政権との軋轢を回避できるか」などが利上げの行方を占うポイントになる。

そして、1%に利上げした後も、打ち止め感が出るかどうかが問われる。

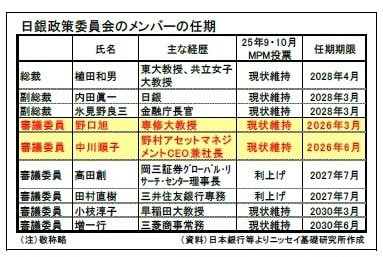

これに関連して、日銀人事も注目される。来年3月と6月に審議委員2名の任期が期限を迎えるためだ。経済財政諮問会議や日本成長戦略会議 に多くのリフレ派エコノミストを起用した高市政権が、審議委員の後任にリフレ色の強い人材を充てるかがポイントだ。

仮にリフレ派が起用された場合には、「政府による利上げに対するけん制」との見方から、金利低下(ビハインド・ザ・カーブリスクが懸念されるなら上昇も)・円安反応が生じる可能性が高い。

<注目材料(3):FRBによる利下げの行方>

次に海外に目を転じた際に注目されるのは、「FRBによる利下げの行方」だ。

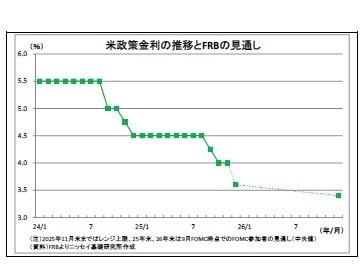

FRBは雇用の下振れリスク上昇を受けて、今年9月と10月に利下げを実施し、今月にも追加で利下げを実施する公算が高い。

9月FOMC時点のドットチャート(FOMCメンバーの政策金利見通し)では、来年も追加で利下げを実施する見通しが示されていたが、どのようなペースでどこまで利下げするかがポイントになる。

そして、それに関連して注目されるのが次期FRB議長人事だ。パウエル議長の任期は来年5月までであり、トランプ政権は来年初めにも新議長候補を発表するとしている。

これまで「利下げが遅すぎる」と批判を繰り返しただけに、トランプ大統領が指名する新議長候補は利下げに前向きな人物になる可能性が高く、その影響が注目される。

ただし、FRBは合議制のため、大統領の意に沿う利下げが出来ない可能性もある。その際には、大統領によるさらなる揺さぶりが予想される。

<注目材料(4):相互関税等の行方>

また、米国に関しては、IEEPA(国際緊急経済権限法)に基づいて今年発動された相互関税・フェンタニル関税の行方も注目だ。現在、その有効性を巡って最高裁で審理が進められており、来年前半までに判決が出される可能性が高い。

仮に「関税は無効」との判決が出れば、税収の喪失や還付金の発生に伴う米財政赤字拡大懸念からドル安圧力が高まる可能性がある。無効とされた後に、トランプ政権が別の法律を基にして再度関税を課しなおすかもポイントになる。

<注目材料(5):米中間選挙の行方>

そして、最後の注目材料は米中間選挙の行方だ。

来年11月3日に実施され、議会下院の全議席と上院の1/3の議席が改選される。現在は共和党が大統領・上院過半数・下院過半数を占めるトリプルレッドの状況にあるが、上下院ともに僅差での優勢に過ぎない。

従来、中間選挙は大統領(が属する党)への批判票が集まりやすいとされ、上院か下院で、大統領と異なる政党が過半数を占める「ねじれ」が多く発生してきた。

近年でも中間選挙で毎回ねじれが発生しており、この点から言うと、来年の中間選挙では共和党が不利ということになる。

中間選挙において、共和党が上下院のいずれか若しくは両方で過半数を割り込む「ねじれ」が発生した場合、トランプ政権の政権運営は厳しさを増すことになる。

予算が絡む政策は民主党の反対で実現が困難になるうえ、上院を落とした場合には人事や条約の承認も難しくなるためだ。

この場合の市場の反応は読み難いものの、「政治の停滞が米国経済の重荷になる」との見方から、金利低下・ドル安反応となる可能性が高い。

メインシナリオとリスクバランス

以上、来年の主な注目材料を取り上げてきたが、最後に主な注目材料と市場の行方について中心的なシナリオを考える。

まず、高市政権の財政政策は従来の政権よりも拡張的なままだろう。高市首相は従来積極的な財政政策を主張してきたうえ、国民からの期待もあるため、緊縮財政に舵を切るわけにはいかない。

とは言え、円安・金利上昇への警戒も必要なため、一定程度バランスに配慮し、大幅な拡張スタンスは避けるとみられる。

日銀の利上げについては、今年12月に続き、来年10月に1.0%への利上げが実施されると予想。

政権への配慮もあってやや期間を開けることになるが、高めの賃上げ実現が確認できるうえ、過度な円安やビハインド・ザ・カーブに陥るリスクを抑制するために利上げに踏み切る。

さらに、1.0%への利上げ後もさらなる利上げ余地を残し、「利上げの打ち止め感」は出さないだろう。

FRBについては、雇用下振れリスクなどへの対応として、今年12月に続いて、来年前半に2回の利下げを実施すると見込んでいる。

なお、トランプ関税と米中間選挙の行方は予見可能性が低いため、メインシナリオの材料には織り込みづらい。

以上の想定を基に来年の相場展開を考えると、まず、日本の長期金利は日銀による利上げ継続と公表済みの計画に沿った国債買入れ減額によってやや上昇すると見ている。

財政拡張観測が急激に高まるとは見込んでいないものの、観測自体は燻り続け、一時的に金利上昇に繋がる場面も想定される。来年末時点の水準は2.1%程度と予想している。

ドル円については、日銀の利上げとFRBの複数回の利下げを受けた日米金利差の縮小を主因として、方向感としては円高になると予想している。

また、トランプ大統領の意向を重視する新FRB議長の就任により、FRBの独立性や政策運営への信認が揺らぐとの懸念が高まり、ドル安要因となりやすい。

一方で、日本の財政拡張観測や積極的な対外投資による円安圧力が続くことが円の上値を抑えることで、円高のペースはごく緩やかに留まりそうだ。

来年末時点の水準は1ドル149円程度となり、円安修正は大して進まないと見込んでいる。

以上がメインシナリオとなるが、同シナリオに対するリスクバランスとしては、長期金利については上振れリスク、ドル円については円安リスクの方が高めと見ている。

「財政拡張的で金融引き締めに消極的」という高市政権のイメージが投資家の間で根強く残るとみられるためだ。

日銀金融政策(11月)

(日銀)現状維持(開催なし)

11月はもともと金融政策決定会合(MPM)が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月18~19日に開催される予定となっている。

なお、11月10日には10月末に開催された前回MPMにおける「主な意見」が公表された。

政策委員からは、「米国の関税政策の影響が今後本格化するとしても、想定される影響の規模は以前よりは小さくなってきており、わが国の成長ペースの伸び悩みもそれほど大きくないと見込まれる」、「米国では、(中略)関税によるこれからのマイナスの動きは生じ難いと考える」、「賃上げが3年連続して物価安定の目標と整合的な水準になることを見通せる来年春には、物価安定の目標達成と判断できる公算が大きい」などと、先行きの景気や物価目標達成に向けて前向きな意見が多く見受けられた。

そのうえで、金融政策運営に関しては、「足もとは急ぐ状況ではないかもしれないが、適切な情報発信を続けながらタイミングを逃さずに利上げを行うべきである」、「金利の正常化をもう一歩進める上では、条件が整いつつある」、「利上げを行うべきタイミングが近づいているものの、(中略)状況をもう少しだけ見極めることが適当と考える」、「将来の急激な利上げショックを避けるため、金融緩和度合いを調整して、中立金利にもう少し近付けるべきである」などと、多少の濃淡はあるものの、従来よりも即時あるいは早期の利上げに対して前向きな意見が多く見受けられた。

また、11月には各地での懇談会やインタビューを通じて、審議委員からの情報発信が続いたが、総じて、早期の利上げに前向きな意見が多かった。

さらに、今月1日には、名古屋での経済界代表者との懇談で植田総裁による挨拶が行われた。

総裁は、米国経済の不確実性について、「経済全体の下振れリスクはひと頃より低下している」、「先月半ばに政府機関閉鎖が終了したことも、不確実性の低下につながる」と評価。

国内経済についても、「(7-9月期の)マイナス成長は一時的なものとみている」、「企業収益をみると、製造業の一部で関税による下押しの影響がみられるものの、全体としては高水準を維持している」などと、内外経済・企業収益に関して前向きに評価した。

一方で、「過去と比べると、為替の変動が物価に影響を及ぼしやすくなっていることや、そうした動きが、予想物価上昇率の変化を通じて基調的な物価上昇率に影響する可能性があることに留意が必要」と述べた。

暗に足元の円安が物価の上振れリスクになり得ることを示唆したとみられる。

今後の金融政策運営に関しては、「(今後)政策金利を引き上げるといっても、緩和的な金融環境の中での調整であり、例えて言えば、景気にブレーキをかけるものではなく、安定した経済・物価の実現に向けて、アクセルをうまく緩めていくプロセスだ」と述べ、利上げによって景気に悪影響が出るとの見方を否定。

そのうえで、「経済・物価の中心的な見通しが実現していく確度は、少しずつ高まってきている」との見解を示しつつ、「今は、企業の積極的な賃金設定行動が継続していくかどうかを見極めていく段階にあり、特に、来年の春季労使交渉に向けた初動のモメンタムを確認していくことが重要と考えている」と述べた。

連合による闘争方針や政労使会議の取り組みなどを挙げて、高めの賃上げへの期待感も示唆している。

さらに、「現在、日本銀行では、12月18日、19日に予定されている次回の決定会合に向けて、本支店を通じ、企業の賃上げスタンスに関して精力的に情報収集しているところ」、「決定会合においては、(中略)様々なデータや情報をもとに点検・議論し、利上げの是非について、適切に判断したい」と具体的な日程を挙げて利上げを検討するとの踏み込んだ発言を行った。

挨拶後の記者会見では、12月利上げに対する政府の理解が得られると思うかを尋ねられ、総裁は「先月来、総理あるいは大臣方と面談等をする中で様々な論点について率直に良いお話ができている」と回答した。

また、「緩和度合いの調整が、場合によって遅れたりすると、例えば、アメリカ、ヨーロッパ等で経験したように非常に高いインフレ率になって、政策金利が 4、5%にはならないといけないというような調整の可能性が出てくるので、それは混乱を引き起こしてしまう」と、ビハインド・ザ・カーブに陥るリスクへの警戒を示した。

政策金利と中立金利の距離に関しては、「現在の金利水準は、基本的には中立金利より低いというふうに考えている」としたうえで、「どれくらい距離があるのかという点に関しては、(中略)次回利上げをすることがあれば、そのときにその時点での考えをもう少しはっきりと明示させて頂ければ」と述べた。

今後の予想

12月1日に行われた植田総裁の挨拶の内容は、総じて12月の利上げに対して明らかに前向きであり、いわば、利上げに向けた地ならしの意味合いが強いものだったと受け止めている。

既に利上げ実施方針との観測報道も相次いでいる。MPMまでに公表される米雇用統計やFOMCの結果などを受けて市場が大きく不安定化するといった事態が起きない限り、日銀としては利上げを実施するつもりだろう。

関税の影響や来春闘の動向を見定めるという意味では、12月よりも来年1月MPMの方がよりタイムリーであり、展望レポート公表の有無という面でも公表が有る1月の方がより説明責任を果たしやすいと思われる。

ただし、(1)10月の自民党総裁選以降に円安が進み、物価の上振れリスクが高まっていること、(2)企業収益は好調に推移しており、来春闘でも近年と大差ないレベルの賃上げが見込まれることから、日銀は12月の利上げを志向しているとみられる。

政府も口先介入のトーンを引き上げるなど円安への警戒感を強めているため、円安抑制につながる利上げという線で理解を得られるとの算段もあるのだろう。

筆者は、上記の理由に基づき、従来は次回利上げは1月と予想していたが、植田総裁の発言内容を踏まえて利上げ時期を12月に変更する。

ちなみに、12月MPMで利上げを実施した後は、中立金利との兼ね合いも含め、「次の段階である1%以上への利上げが出来そうか?」、「(出来る場合)次の利上げはいつか?」に市場の関心が移ることになる。

金融市場(11月)の振り返りと予測表

10年の国債利回り

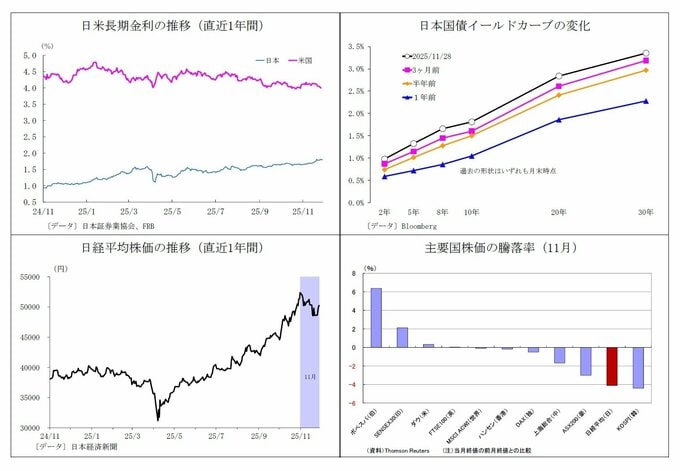

11月の動き(↗) 月初1.6%台半ばでスタートし、月末は1.8%近辺に。

月初、米政府閉鎖の解除に伴うリスク選好や要人発言によるFRBの早期利上げ観測後退、高市政権の拡張的な財政政策への懸念から上昇し、10日に1.7%に到達。

その後は今年度補正予算を巡る規模拡大の動きを受けてさらに上昇し、20日には1.8%台前半を付けた。

下旬には、金利上昇を受けた債券買いが抑制要因となったが、国債増発観測や円安に伴う日銀の早期利上げ観測の台頭が金利を下支えする形となり、月末にかけて1.8%前後での高止まりが継続した。

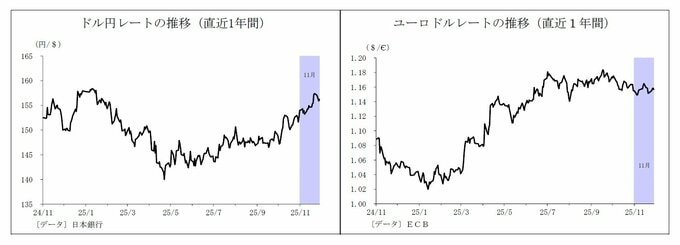

ドル円レート

11月の動き(↗) 月初154円台前半でスタートし、月末は156円台前半に。

月初から、米経済指標の改善や政府閉鎖解除に向けた動きを受けてドル高圧力が高まる一方、日本政府要人による口先介入が円の下値を支え、月半ばにかけて概ね154円台での一進一退の推移が継続。

その後は利下げに慎重なFRB要人発言やFOMC議事要旨、今年度補正予算の大規模化に向けた動きを受けて円安ドル高が進行。

財務相・経済財政相・日銀総裁による3者会談後に介入に向けたトーンが強まらなかったことで、20日は157円台前半に到達した。

下旬には、政府による口先介入のトーンがやや強まったほか、植田日銀総裁によるややタカ派的な発言、FRB要人による利下げに前向きな発言などが相次ぎ、ドル円の上値を抑制した。ただし、財政懸念が燻ったことで下値も限定的となり、月末は156円台前半で終了した。

ユーロドルレート

11月の動き(↗) 月初1.15ドル台前半でスタートし、月末は1.15ドル台半ばに。

月初、1.15ドルを挟んだ推移となった後、民間公表の経済指標を受けて米景気減速と利下げ観測が強まり、ユーロドルは上昇基調に。

14日には1.16ドル台半ばに到達した。その後は米利下げ観測がやや後退し、20日には1.15ドル台前半に下押しされた。

下旬には、FRB高官の利下げに前向きな発言や公表が再開された公的な米経済指標の悪化を受けてドル売りが強まり、月末にかけて1.15ドル台半ば~後半での推移が続いた。

※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主席エコノミスト 上野 剛志

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。