(ブルームバーグ):投資には、潮時を迎えたら利益を確定するのが賢明とされる局面がある。だが、3年連続で株式相場の2桁上昇を享受してきたグローバル資産運用会社にとって、今はその時ではない。

JPモルガン・アセット・マネジメントのグローバル・マルチアセット担当ストラテジストのシルビア・シェン氏は「堅調な経済成長と緩和的な金融・財政政策が見込まれることから、当社のマルチアセット・ポートフォリオではリスク選好の姿勢を維持している。引き続き株式とクレジットをオーバーウエートにしている」と述べた。

DWSの米州担当最高投資責任者(CIO)、デービッド・ビアンコ氏は「現在は力強いトレンドに乗っており、来年末まで強気の見通しを維持している。今のところ逆張りはしていない」と語った。

ロンバード・オディエのEMEA(欧州・中東・アフリカ)担当CIO、ナネット・ヘシュラーファイドゥエルブ氏は「年初は株式への十分な、あるいはやや過剰ともいえるエクスポージャーで臨むべきだ。とりわけ新興国株に重点を置いている」と述べ、「2026年にリセッション(景気後退)に陥るとは見込んでいない」と語った。

こうした見解は、ブルームバーグ・ニュースが米国、アジア、欧州の運用会社39社に実施したインタビューに基づくもので、ブラックロック、アリアンツ・グローバル・インベスターズ、ゴールドマン・サックス、フランクリン・テンプルトンなどが含まれている。

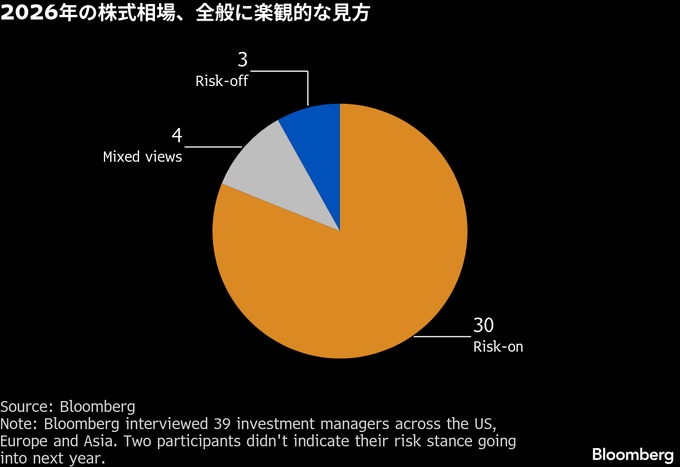

回答者の4分の3余りが、2026年にかけてリスク選好の相場環境を前提にポートフォリオを構築している。根底にある見立ては、世界経済の底堅い成長、人工知能(AI)の進展、緩和的な金融・財政政策が世界の株式市場全般において高いリターンをもたらすというものだ。

ただ、この強気の見方にはリスクもある。特に回答者にその見方が広く共有され、かつ全体として強気姿勢に揺るぎがない点が懸念される。こうした機関投資家の見通しは、世界のセルサイド・ストラテジストの見方とも一致している。

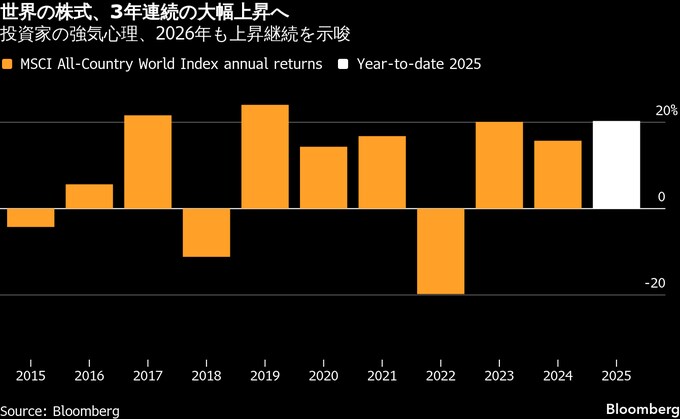

仮にこの強気シナリオが実現すれば、MSCIオールカントリー・ワールド指数は4年連続の大幅上昇という驚異的な記録を打ち立てることになる。2022年末以降、同指数の時価総額は42兆ドル(約6500兆円)拡大しており、これは株式投資家にとって史上最大の価値創出となっている。

もっとも、こうした楽観論には根拠がないわけではない。AI関連の取引によって、同産業に関わる多数の企業の時価総額は数兆ドル規模で押し上げられてきた。だが、ChatGPTが一般に広く知られるようになってから3年がたつ現在も、AIはなお発展の初期段階にある。

ハイテクバブルではない

バイサイドの運用担当者の多くは、AIブームが株式市場にバブルを引き起こしているという見方を否定している。赤字のハイテク銘柄の一部に過熱感があることは認めつつも、ハイテク7社「マグニフィセント・セブン」やその他のAI関連大手は過度に割高ではないと全体の85%が回答した。ファンダメンタルズがこの投資テーマを裏付けており、今は新たな産業サイクルの幕開けだと見ている。

ノーザン・トラスト・アセット・マネジメントのグローバル資産配分部門CIO、アンウィティ・バフグナ氏は「テクノロジー企業が予想を大きく上回る決算を出している中で、それをバブルとは言えない。実際、同セクターの利益は米国株全体を上回っている」と述べた。

こうした見通しから、投資家の多くは引き続き米国が相場上昇のけん引役になると予想している。

HSBCアメリカズのCIO、ホセ・ラスコ氏は「米国例外主義は決して終わっていない」と述べ、「人工知能が世界中に広がる中で、米国はその中心的な担い手であり続けるだろう」と語った。

一方で、ブラックロックのファンダメンタル・エクイティーズで国際チーフCIOを務めるヘレン・ジュエル氏の見解に賛同する投資家も多かった。同氏は、米国以外にも有望な上昇余地を見いだすべきだと提言している。

ジュエル氏は「高リターンかつ高成長の企業は米国に集中しており、それは現実として受け止めるべきだ。しかし、それらはすでにバリュエーションに織り込まれており、米国外の方がむしろ興味深い投資機会があるかもしれない」と語った。

海外市場ブーム

株式投資家にとって何より重要なのは企業利益であり、欧州からアジアにかけての大規模な政府支出の増加が力強い利益成長への期待を後押ししている。

ウェリントン・マネジメントの株式ストラテジスト、アンドリュー・ハイスケル氏は「時価総額や地域を問わず、利益モメンタムの本格的な広がりが見られ始めている。日本、台湾、韓国なども含まれる」と述べた。「2026年に向けては、欧州やより幅広い新興国市場で利益成長が回復する可能性がはっきりと見えている」と語った。

ゴールドマン・サックス・アセット・マネジメントでマルチアセット・ソリューション部門のグローバル共同責任者兼共同CIOを務めるアレクサンドラ・ウィルソンエリゾンド氏は、インドを2026年に向けた有望な投資先の一つと位置づけている。

同氏は「インドには、2026年の韓国のように再評価される現実的な可能性があると見ている。これは一時的な投資先から、グローバル・ポートフォリオにおける戦略的中核資産へと移行する市場だ」と語った。

アライアンスバーンスタインの株式部門責任者、ネルソン・ユー氏も米国外で投資を配分すべき改善が見られると指摘。日本でのガバナンス改革、欧州での資本規律、新興国市場の一部で利益が回復しつつある点を挙げた。

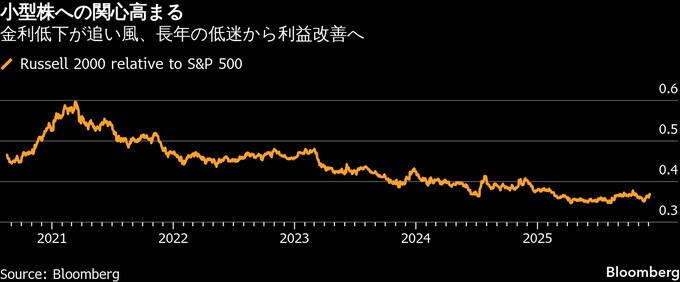

小型株への期待

セクター別では、投資家はAIの波及先としての銘柄を模索しており、とりわけクリーンエネルギー関連企業に注目が集まっている。AIによる膨大な電力需要を支える存在としての期待が背景にある。中小型株への関心も高まりつつある。

フランクリン・テンプルトン・インスティテュートのチーフ・マーケット・ストラテジスト兼責任者、スティーブン・ドーバー氏は「小型株や工業株、金融株の利益見通しが明るくなってきた。小型株や工業株は、市場全体と比べて一般に財務レバレッジが高いため、米連邦準備制度理事会(FRB)が利下げを実施し、債務返済コストが下がれば、収益性が向上するだろう」と語った。

サンタンデール・アセット・マネジメントのフランシスコ・シモン氏は米国の小型株について、長年の低迷を経て、20%超の利益成長が見込まれるとの見方を示した。こうした強気の見通しを反映し、小型株で構成されるラッセル2000指数は最近、過去最高値を更新した。

一方、多くの運用担当者は、強気相場の中にあってもヘルスケアが注目すべき逆張りの投資機会の一つだとみている。バリュエーションの低さと強固なファンダメンタルズが理由だ。

モルガン・スタンレー・インベストメント・マネジメントのクロスアセット・ソリューション担当CIO、ジム・キャロン氏は「米国市場ではヘルスケア関連セクターが上振れする可能性がある」と予想。「中間選挙の年であり、政策が多くの企業の利益を後押しする可能性がある。バリュエーションはいまだ魅力的で、出遅れを取り戻す余地が大きい」と述べた。

ただ、ほぼ全ての運用担当者が今後に対する何らかの警戒感をにじませていた。中でも最大の懸念は、米国でインフレが再燃するリスクだ。物価上昇によってFRBが利下げを急停止、あるいは終了せざるを得なくなれば、市場に大きな混乱をもたらす可能性がある。

アムンディのシニア・マルチアセット・ポートフォリオ・マネジャー、アメリー・ドラムビュール氏は「基本シナリオではないが、2026年に米国でインフレが再加速するような事態になれば、株と債券の両方に打撃を与える二重苦となり、マルチアセットファンドにとっては経済減速よりもはるかに深刻な状況になる」と述べた。

さらに「2026年に向けて投資家が進もうとしている方向を考えると、FRBの支援は不可欠だ」と付け加えた。

通商政策への警戒

もう一つの懸念材料は、トランプ大統領の気まぐれな政策運営、とりわけ通商政策に関する不確実性だ。トランプ氏が関税を引き上げるなどして貿易摩擦を再燃させれば、インフレを押し上げる要因となり、リスク資産への重しとなる恐れがある。

石油・天然ガスの生産企業はいまだ投資家の支持を得ていないが、地政学的な大事件が供給網を混乱させれば、状況が一変する可能性もある。ただし、そうした事態になればエネルギーセクターは恩恵を受ける一方で、リスク資産全体にはマイナスの影響が及ぶとの見方が多い。

ウェルズ・ファーゴ・インベストメント・インスティテュートのシニア・グローバル・マーケット・ストラテジスト、スコット・レン氏は「金融市場に最も大きな影響を与えるのは、原油価格に波及する地政学的リスクだ。中東情勢やウクライナ・ロシアの戦争はいずれも、原油価格を左右し得る」と述べた。

複数の回答者は、2026年に向けた投資先として欧州の自動車セクターを「避けるべき」分野と位置づけた。中国メーカーとの激しい競争や利益率の圧迫、電気自動車(EV)への移行に伴う構造的課題などが理由だ。

アリアンツ・グローバル・インベスターズのイザベル・ドガボティ氏は「個人的には、このセクターに反発の兆しが出るとは全く思っていない」と断言した。

こうした懸念を除けば、大半の資産運用会社は株式相場の上昇モメンタムが阻害される可能性は低いとみている。ただし、このような強気見通しがほぼ一致していること自体が逆張りのシグナルだと見る向きもある。

アムンディのドラムビュール氏は「今の市場は誰もがリスク選好に傾いているように見え、それがやや不安だ。ポジションの集中は、想定外の悪材料に対する耐性を弱める」と述べた。

原題:What Bubble? Asset Managers in Risk-On Mode Stick With Stocks(抜粋)

--取材協力:Sagarika Jaisinghani、Levin Stamm、Macarena Munoz Montijano、Michael Msika.

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.