(ブルームバーグ):米連邦準備制度理事会(FRB)のパウエル議長は今週、インフレが依然として根強いとの懸念が連邦公開市場委員会(FOMC)メンバーの中で強まる中でも、0.25ポイントの追加利下げに踏み切るとみられる。

FOMCは10月、米労働市場が夏以降に急速に悪化したことを受け、2会合連続となる利下げを実施した。

ただ、その後、今年のFOMCで投票権を持つ5人を含む当局者からタカ派的な懸念が一気に噴出し、12月会合での追加利下げに慎重、あるいは難色を示す向きが強まった。

こうした意見の対立は、10月から11月にかけて続いた政府閉鎖で新たな経済データがほとんど公表されなかったことにより一段と深まった。FOMCメンバーが直近で手元に持つインフレ指標は12月5日に公表された9月分で、政策論争を左右する材料にはなりにくいとみられている。

この状況下、11月中旬の約1週間、投資家は追加利下げの可能性に深い疑念を示した。

ただ、この異例の緊張感は11月21日に収束。パウエル議長と考え方が近いとされるニューヨーク連銀のウィリアムズ総裁が、「近いうち」に利下げの余地があるとの認識を示したためだ。市場はこれを手がかりとし、今月9、10日両日のFOMC会合での利下げ確率を9割超に織り込んでいる。

ブルームバーグの調査に応じたエコノミストは、FOMCは来年に入り1月の会合でいったん金利を据え置き、3月と9月に2回の追加利下げを行うと予想している。

また、統計機関が政府閉鎖で遅れたデータの公表を再開するにつれ、インフレ抑制と雇用最大化という米国の中央銀行であるFRBにとって2つの使命の間にある緊張関係が解消に向かうとの期待も一部にある。

もっとも、FRBを巡るドラマはまだ続きそうだ。トランプ大統領は近く、来年5月に任期が切れるパウエル議長の後任を指名するとみられている。

トランプ氏の側近、ハセット米国家経済会議(NEC)委員長が最有力とされ、このところ一部の投資家の間では、次期議長がトランプ氏の意向で利下げに動き、インフレを再燃させるとの懸念が浮上している。

ブルームバーグ・エコノミクス(BE)のアナ・ウォン氏やスチュアート・ポール氏、イライザ・ウィンガー氏らは、 「パウエル議長がタカ派寄りの地方連銀総裁らに配慮して記者会見でタカ派姿勢を示したとしても、もはや意味があるのだろうか。次期議長の有力候補であるハセット氏は来年2月にも理事に就任する可能性があり、パウエル氏は議長としての残り数カ月、実質的にレームダックとなりかねない」と分析している。

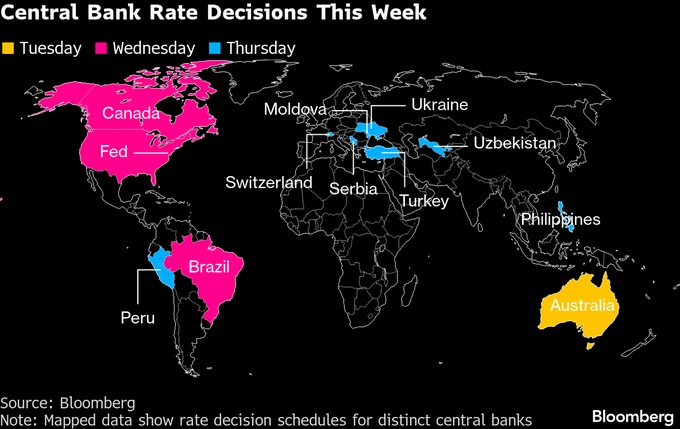

FOMCとは対照的に、カナダ銀行(中銀)は今週の政策決定会合で政策金利を2.25%で据え置く見通しだ。当局者は、経済とインフレの見通しが想定通りに推移する限り、現行水準が適切だとの認識を示している。

オーストラリアやスイス、ブラジルなどの中銀による政策決定が注目されるほか、ユーロ圏財務相会合(ユーログループ)は新議長を選出する予定。

アジアでは、日本の7-9月期国内総生産(GDP)が下方改定され、より深いマイナス成長が示されるとの見方がエコノミストの間で広がっている。設備投資データの弱さが背景で、先月発表された大型の財政刺激策を正当化する内容となりそうだ。

厚生労働省が8日に公表する10月の毎月勤労統計では、実質賃金が10カ月連続で減少しそうだ。名目賃金の着実な伸びがインフレに追い付いていない状況が浮き彫りになる。

中国が10日に発表する11月の物価統計では、消費者物価指数(CPI)が前年同月比0.7%上昇と、2024年2月以来の大きな伸びを示すと見込まれ、生産者物価指数(PPI)は2%低下と、1年3カ月で最も小幅な落ち込みとなる見通しだ。

ただ、CPIはホリデー関連要因で押し上げられた面がある。この効果が薄れるにつれ、中国政府が価格競争を抑える政策を強化する可能性もある。

原題:Powell on Track for Fed Rate Cut Despite Some Dissent: Eco Week(抜粋)

--取材協力:Brian Fowler、Laura Dhillon Kane、Robert Jameson、Mark Evans、Piotr Skolimowski.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.