Fedの金融政策に対して、今回の結果は12月FOMCにおける利下げをより正当化するものであった。実際、FF金利先物から逆算した12月の利下げ確率は95%程度まで高まっている。

ADP雇用統計が発表される以前から12月の利下げは既定路線であったため、金融市場では(利下げ観測の高まりがリスク性資産をサポートすることなく)Bad News is Bad Newsとして処理されるかと思いきや、後述するISMサービス業が予想外に堅調だったため、株式は上昇、金利は小幅な低下で反応した。

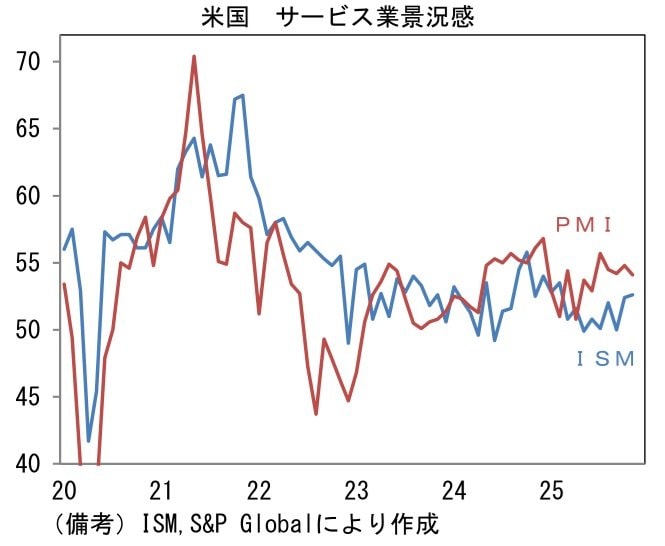

11月ISMサービス業は52.6と市場予想(52.0)に反して10月から0.2pt改善した。ヘッドラインを構成する4つの項目は事業活動(54.3→54.5)と新規受注(56.2→52.9)が共に50超を維持した。

雇用(48.2→48.9)は50以下の領域で改善。サプライヤー納期(50.8→54.1)は長期化し、ヘッドライン押し上げに寄与した。

その他ではCPIやPCEデフレーターの先行指標として注目されている仕入価格指数が65.4へと4.6ptもの低下を示した。

関税由来の費用増、安価な労働力である移民雇用者数の減少に伴う人件費増加といったインフレ要因は残存するものの、企業段階における物価上昇圧力は沈静化の方向にあると判断される。

堅調なサービス業の業況はFedの利下げに疑問を呈する一方、落ち着きつつあるインフレ圧力は利上げを正当化する。

こうした構図は、類似指標のサービス業PMIでも示された。ヘッドラインは54.1と速報値から0.9pt下方修正されたものの、事業活動(54.8→54.1)と新規受注(53.6→54.3)は共に50をはっきりと上回り、雇用(51.4→52.1)も底堅さを増した。

インフレ関連項目では、販売価格が55.7へと1.7pt上昇したものの、大きくみれば低下基調にあり、CPIで示されるサービス価格(家賃とエネルギーを除く、いわゆるスーパーコア)の上昇率が鈍化していくことを示唆した。

現在の米国経済は、軟化する労働市場、底堅さを維持する企業景況感、落ち着くインフレ率といった具合に強弱区々であり、政府機関が閉鎖されて以降の金融市場は、長期金利が概ね横ばい、株価は上昇傾向にある。

先行きは、年明け後に発表と伝わっている次期FRB議長の人選に注目が集まろう。現時点でハセット氏が有力候補であると伝わっているが、同氏は「あまりにもトランプ大統領寄り」との評価もある。

大統領の意向をくみ取るように短期金利を強引に引き下げれば、インフレ再加速の懸念から予想物価上昇率が高まることで、長期金利が上昇(ツイスト・スティープ化)する可能性があろう。

株式は短期金利の低下期待から上昇、或いは長期金利の上昇を嫌気して下落、インフレヘッジの手段として買われる、といった具合に様々な反応が考えられる。

ただし、ハセット氏の議長就任が確定事項かと言えば、全くそうではない。現時点で名前のあがっているボウマン副議長、ウォラー理事、ウォーシュ元FRB理事、或いはブラック・ロック幹部のリック・リーダーが指名される可能性は相応に高い。

金融市場の「安定」という観点からは、政策態度がある程度判明しているウォラー理事やボウマン副議長が好感され易いように思える。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一