金融市場

12月4日の米国市場は、S&P500が+0.3%、NASDAQが+0.2%で引け。VIXは16.1へと低下した。

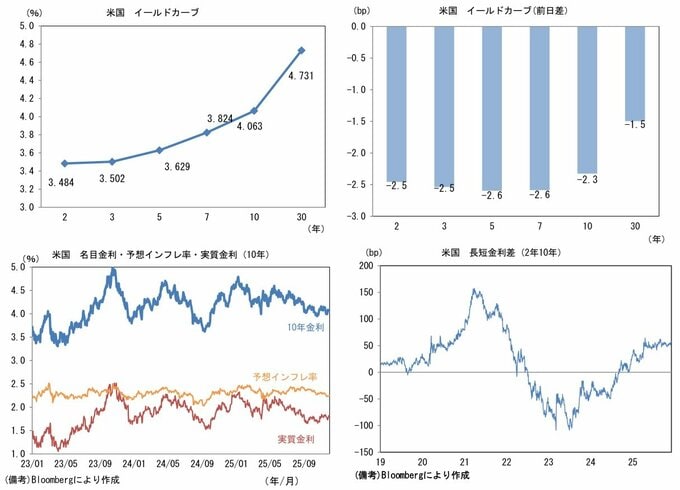

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.253%(+1.0bp)へと上昇した。

実質金利は1.790%(▲3.3bp)へと低下。長短金利差(2年10年)は+57.6bpへとプラス幅拡大した。

為替(G10通貨)はUSDが全面安。USD/JPYは155前半へと上昇。コモディティはWTI原油が59.0ドル(+0.3ドル)へ上昇。銅は11487.5ドル(+342.5ドル)へ上昇。金は4199.3ドル(+12.7ドル)へ上昇した。

経済指標・注目点

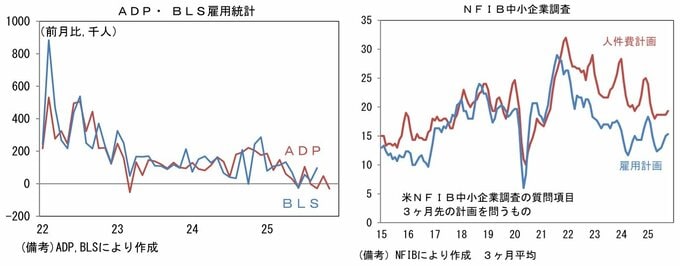

11月ADP雇用統計によると民間雇用者数は前月比▲3.2万人と市場予想(+1.0万人)に反して減少。3ヶ月平均値は同▲0.5万人、6ヶ月平均値は同+1.1万人となった。

速報段階におけるADP雇用統計は必ずしもBLS雇用統計の先行指標として有用ではないが、労働市場の停滞を示す結果であった。

規模別にみると、雇用者数500人超の事業所が同+3.9万人と堅調さを示す一方、50人未満の事業所では同▲12.0万人の減少が観察された。

雇用の弱さが中小企業に集中していることが示された形だが、一方でNFIB中小企業調査によれば、雇用計画は上向き、人件費計画は横ばいとなっており、ここから判断すると中小企業は必ずしも人員削減を急いでいないと言える。

ただし、NFIB中小調査では「人手不足を指摘する企業の割合」はパンデミック期の急騰から正常化を通り越して低下基調にあり、この点は失業率の上昇を懸念させる。このように労働需給が緩む方向にあることを示すデータは多い。