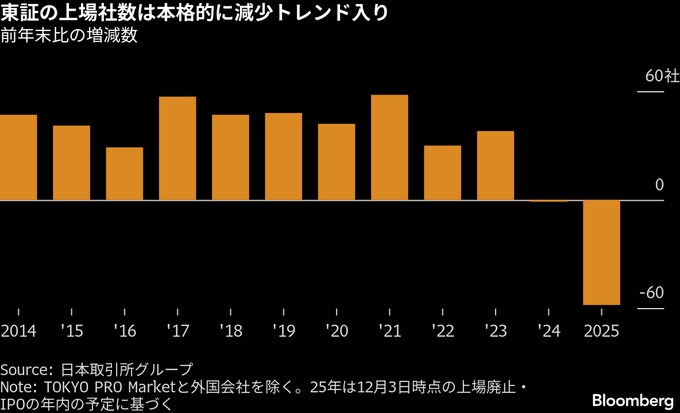

(ブルームバーグ):日本の上場社数が減少傾向を強めている。3年前に始まった株式市場再編の動きに加え、取引所や投資家から資本効率の向上を求める圧力が強まり、経営陣による買収(MBO)や企業の再編が増えているからだ。

日本取引所グループの3日時点の公表データによると、東証の上場社数(TOKYO PRO Marketと外国企業除く)は2025年末に3778社と前年比で58社減り、減少幅は24年の1社から大幅に拡大する見通し。昨年は東証と旧大阪証券取引所が統合した13年以降で初のマイナスだった。

日本の上場社数は国内総生産(GDP)で7倍ある米国とほぼ同じで、経済規模に比べ多過ぎるほか、時価総額の小さい企業も多く、海外投資家や国内の機関投資家が投資しにくいとの批判があった。しかし、上場企業の整理・淘汰が今後進み、一定以上の収益規模や時価総額を持つ精鋭が増えれば、海外勢が一段と日本株を評価する可能性がある。

アムンディ・ジャパンの石原宏美株式運用部長は「日本は海外の機関投資家が投資できない時価総額の小さな企業が多過ぎるため、上場社数の減少はポジティブ」と分析。投資家資金がより効率的に循環するほか、企業の合併・買収(M&A)を通じた規模の拡大で、海外勢のターゲットになる企業の増加が見込めると話す。

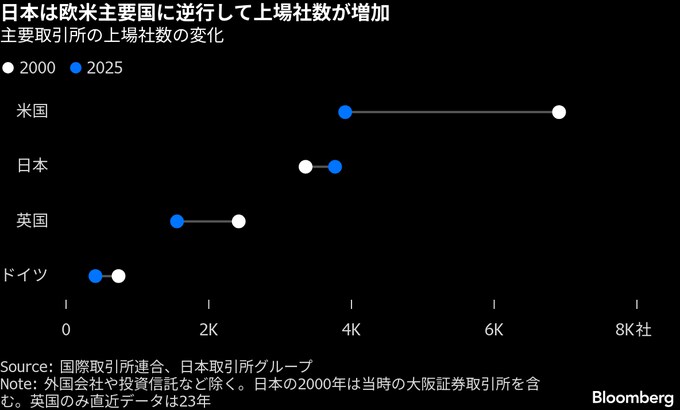

上場社数の減少は世界的な流れだ。国際取引所連合(WFE)によると、米主要取引所に上場する米企業の数は10月時点でピークだった1996年末と比べ5割超減少。GDPで日本を上回るドイツも420社と99年から6割減っている。ガバナンス(統治)の厳格化や米SOX法に代表される規制強化を受けた上場維持コストの増加に加え、プライベートエクイティー(PE)など代替機能の成長、M&Aの活発化が背景にある。

アムンディの石原氏は、グローバルファンドの投資対象として必要な時価総額は最低限20億ドル(約3100億円)が目安になるとみている。ブルームバーグのデータによると、東証の最上位市場であるプライム市場銘柄で過去5年の間に時価総額が3000億円に達したことがない企業は約7割に上った。

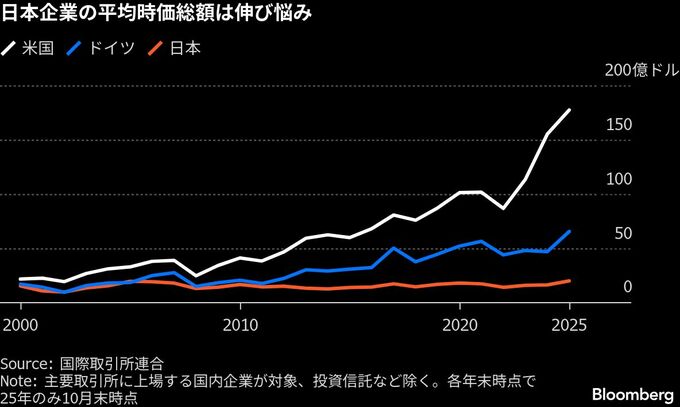

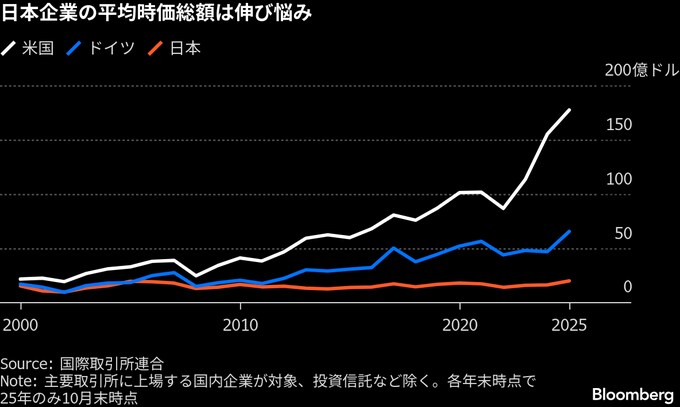

海外では、上場社数が減少する中でも企業の市場価値は拡大してきた。WFEによると、米上場企業の平均時価総額は25年10月末時点で約180億ドルと00年末比で8倍、ドイツは約66億ドルと同3.8倍になっている。日本が約20億ドルと3割しか増えていないのとは対照的だ。

シュローダー・インベストメント・マネジメントの豊田一弘日本株式運用総責任者は「これまでは社数が多過ぎることに加え、上場意義の薄れた企業が市場を退出するダイナミズムが全くなかった」と問題点を指摘。足元の社数減少の流れは、市場の新陳代謝を活性化させると肯定的に受け止める。

日本での上場社数の減少には東証が22年に行った市場再編のほか、23年に企業に対し資本コストや株価を意識した経営を要請したことも関係している。合従連衡やMBOが活発化した結果、今年の上場廃止数は既に過去最多を更新。一方、グロース市場の上場維持基準の引き上げ計画などを受け、新規株式公開(IPO)件数は13年以来の低水準にとどまる公算が大きい。

市場からの退出企業の増加は良い面だけではないとの見方もある。岡三証券の内山大輔シニアストラテジストは、「ダイヤの原石のような企業を探すのが難しくなる可能性はある」と言う。

もっとも、大和総研の神尾篤史主任研究員は「26年は減少ペースがもっと加速する」とみている。市場再編に伴う上場維持基準の猶予期間が今年3月から順次終了し、1年間の改善期間でも基準を満たせなかった3月決算企業の場合、来年10月に上場廃止となることが一因だ。

経済安全保障の面から上場意義を問い直す動きも出ている。経済産業省は11月20日に公表したガイドライン案で、「買収や資本提携などを通じたノウハウや技術流出リスクなどを踏まえ、上場の是非を含めて事業拡大などのための資本政策を検討する」ことを推奨した。

大和総研の神尾氏は、日本企業は上場の目的として資金調達だけでなく、レピュテーション(評判)や知名度の向上などを意識するケースが多いため、増える上場コストに見合わなくなる可能性があると話している。

--取材協力:田村康剛.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.