(ブルームバーグ):世界の債券投資家は、一部の新興国市場を多くの先進国より安全とみなし始めており、同資産クラスの次のアウトパフォーム局面を形づくる重大な転換点を迎えている。

この傾向が最も顕著なのは、アラブ首長国連邦(UAE)、カタール、台湾、韓国、チェコといったAA格付け国の国債や社債だ。これらの国は今年、同等の格付けを持つ先進国の債券を、ドル建て・自国通貨建ての双方で上回るトータルリターンを示している。一部では、ドル建ての借り入れコストが長年、最も安全とされてきた米国に近づきつつある。

この背景には、新興国の多くが債務削減やインフレ抑制、経常収支改善で成果を上げてきたことがある。一方、主要7カ国(G7)では前例のない財政悪化が進み、債務残高の国内総生産(GDP)比は今後数年にわたり上昇が見込まれ、安全資産としての地位が揺らいでいる。

マールボロ・インベストメント・マネジメントのポートフォリオマネジャー、ジェームズ・エイシー氏は「財政の保守主義や政策の正統性を求めるなら、いまは先進国ではなく新興国に向かうべきだ」と指摘。メキシコ・ペソ建て債のほか、チリの現地通貨建て債、南アフリカ共和国のドル建て債を購入し、新興国債券への配分を増やしているという。

2025年の新興国債券リターンは年間ベースで、新型コロナウイルスのパンデミック(世界的大流行)前以来で最も強い年となる見通しだ。

新興国のドル建てソブリン債市場では、米国債に対する上乗せ利回り(スプレッド)は過去7年で最小となっている。AA格付けの発行体では、スプレッドは過去最低の31ベーシスポイント(bp、1bp=0.01%)に縮小した。24年終盤以降、現地通貨建て債の平均利回りは米国債を下回り、ディスカウント幅は8月に記録的水準に広がった。中国、タイ、マレーシア、リトアニアの借入金利は米国を下回っている。

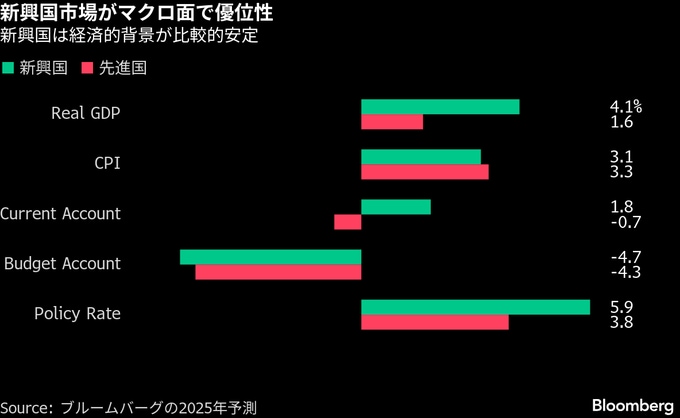

マクロ面の優位性

もちろん、新興国にはアフリカや中南米を中心に信用力が脆弱(ぜいじゃく)な国が多く、債務問題や政治的不安が常につきまとう。AA格付けを持つ主権国は一握りで、投資家が十分な資本を投じられるほど多くはない。また、今年のアウトパフォームは、ドル安と米金利低下が影響した部分も大きい。

それでも、多くの投資家が新興国に資金を振り向けているのは、主要なマクロ経済ファンダメンタルズ(基礎的諸条件)が新興国に有利に転じているためだという。

例えば、新興国のインフレ率は先進国を下回っており、過去35年で1回しかなかった逆転現象が起きている。一方で、新興国の政策金利は平均で先進国より2.1ポイント高い水準にある。

優位性は外部収支や財政面にも及ぶ。新興国は平均して経常収支が黒字である一方、先進国は赤字だ。財政赤字は両者で同程度だが、成長率は新興国がはるかに高く、今年は2.5ポイントほど上回ると見込まれる。

ウィリアム・ブレアのファンドマネジャー、マルコ・ルイヤ氏は「かつて常習的な債務不履行国とみられた新興国が、いまや基礎的財政収支が黒字でインフレも抑制している一方、先進国が恒常的な財政赤字に陥っているのは皮肉だ」と述べた。

最も変化が鮮明なのは米国だ。トランプ大統領の通商・課税政策は米国の財政赤字を大きく拡大させる見通しだ。政府債務はGDPの100%を超え、財政赤字はGDPの6%近くに達し、年間の債務利払い費は初めて1兆ドル(約156兆円)を突破した。

MFSインベストメント・マネジメントのファンドマネジャー、エリック・ワイズマン氏は「国名を隠して米国の指標だけを示されたら、誰も触りたいと思わないほどひどい」と述べ、「英国やフランスについても同じことが言えるだろう」と付け加えた。

ワイズマン氏は先進国中心のポートフォリオを運用しているが、柔軟な運用方針を生かし、G7債の代わりに高格付けの新興国債を購入している。

原題:To Bond Investors, Some Emerging Markets Look Safer Than the US(抜粋)

--取材協力:Carolina Wilson、Marcus Wong、Daedo Kim.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.