11月21日、高市政権が経済対策を発表しました。その規模は21.3兆円と前年度の13.9兆円から膨らんだ形です。この政策を受け、トレンドとしては円安が進行し、長期金利も上昇しています。インフレ環境下で財政拡張的な政策を行うとどうなるのか。インフレを「短期と長期」の視点で分析し、市場の動きを読み解いていきます。

財政拡張による円安の進行、背景には「財政リスク」への懸念

高市政権の初の経済対策とともに、円安が進み長期金利が上昇しました。大和証券チーフエコノミストの末廣徹氏は、市場では「財政リスクで円安」という説明が多いとしつつも、「財政拡張は円高になるはず」という意見もあり、そのメカニズムは丁寧に考える必要があると指摘します。

「現状では、財政リスク懸念が市場で意識されている。だから円安だという説明は自明とは言えないが、まずは、現実の動きとしてそうなっていることを押さえたい」と話します。

ただ、そもそも財政を拡張すると通貨安になるのか、という点について、実は経済理論上、逆の考え方もあると末廣氏は言います。

「財政拡張をすれば日本経済は成長する。成長すれば金利も上がる。成長して金利が高い国の通貨は買われるはずだから円が買われるはず、すなわち円高になる」というロジックです。これは「マンデル・フレミングモデル」と呼ばれる経済理論に裏打ちされた考え方です。

日本経済は「短期インフレ、長期デフレ」の認識

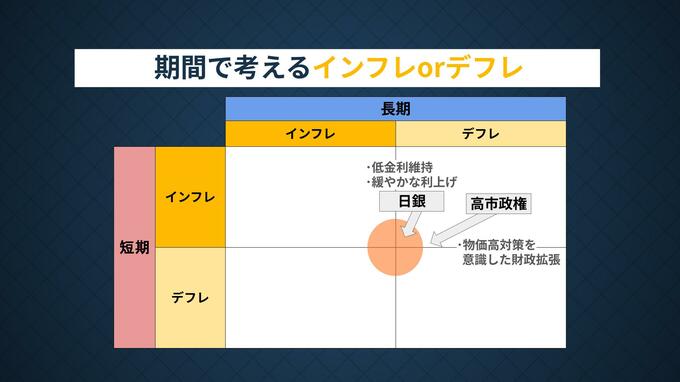

こうした点を踏まえて、中長期的にはどうなるのか。末廣氏は日本経済の現状を理解するために、インフレとデフレを「短期」と「長期」に分けて考えるマトリックスを提示します。縦軸に短期、横軸に長期をとり、それぞれインフレかデフレかで位置づけています。

「私は右上、つまり短期はインフレだが、長期ではデフレ圧力が強いと考えている」と末廣氏。日銀は長期のインフレも達成しそうだという認識から利上げを進めていますが、完全な自信があるとまでは言えない状態。一方、高市政権は長期のデフレはまだ完全に克服できていないという認識を持っているという位置づけです。

この認識の違いが政策の方向性に影響しています。日銀は短期のインフレを抑制するために利上げを進めたいと考えている一方で、長期的にはデフレ回帰を防ぐために低金利を維持するという難しい舵取りを行っています。一方の高市政権は財政拡張により長期的な成長力を高めつつ、目下の物価高対策も講じることでバランスを取ろうとしています。一方で現在実際に起きていることは、目的通りとは言い難い状況です。

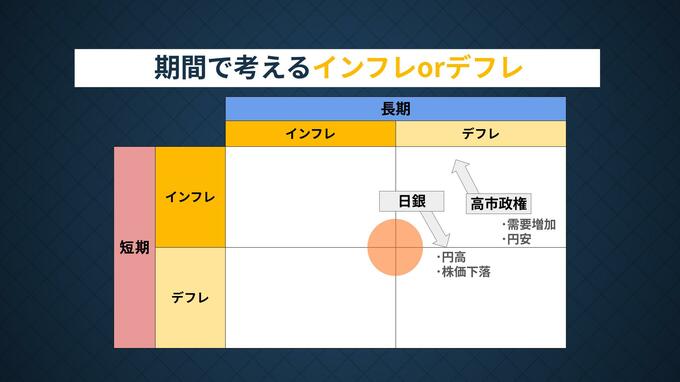

財政拡張で「円高」になるという理論と現実のギャップ

ところで高市政権の周辺にいる経済学者たちからは、財政拡張により成長率が高まり、それが金利上昇を通じて「良い円高」をもたらす可能性がある、という声が聞こえます。これにより短期的なインフレも抑制され、理想的な経済状態に近づくというシナリオです。

ただ上記のように現実には円安が進行しています。末廣氏は「マンデル・フレミングモデルが間違っているとは言わないが、為替市場はいろいろな要因で決まるため、想定外の動きになっている」と分析。

「金融市場では期待が重要。現実には財政破綻が遠くても、心配が世の中で広がると、マーケットは円安・金利高の方向に向かう。結果的に財政リスクは無視できないことになる」と指摘します。

年末に向けた中央銀行の動きが焦点に

12月はアメリカFRB(連邦準備制度理事会)と日銀の金融政策決定会合が相次ぎます。FOMCは9日と10日、日銀は19日と20日に予定されています。

いま特に注目されているのが、FRBの動き。10月FOMC(連邦公開市場委員会)の議事要旨では「タカ派」(引き締め志向)の姿勢が浮かび上がりましたが、その後ニューヨーク連銀のウィリアムズ総裁が「短期的には金利を調整する余地がある」と発言し12月の利下げ観測が77%まで急上昇しているのです。

末廣氏は「利下げ観測が不安定で、行ったり来たりしている“チョッピー”な状態。FRBはどちらでも行けるようにフリーハンドを維持しておきたいのだろう」と見ます。

一方の日銀はどうなのか。末廣氏は12月利上げの可能性は低いとみたうえで、焦点は次に向けてのシグナルだと言います。「年末年始は日本の市場が閉じている間でも欧米は動いている。一気に円安に行かないように、為替変動リスクを考えて1月利上げをほのめかして、市場に織り込ませる可能性はある」と指摘します。

市場の揺れが続く中、来月の中央銀行の政策判断に向けて緊張感が高まっていきそうです。