(ブルームバーグ):中国の投資が急激に落ち込んでいる。

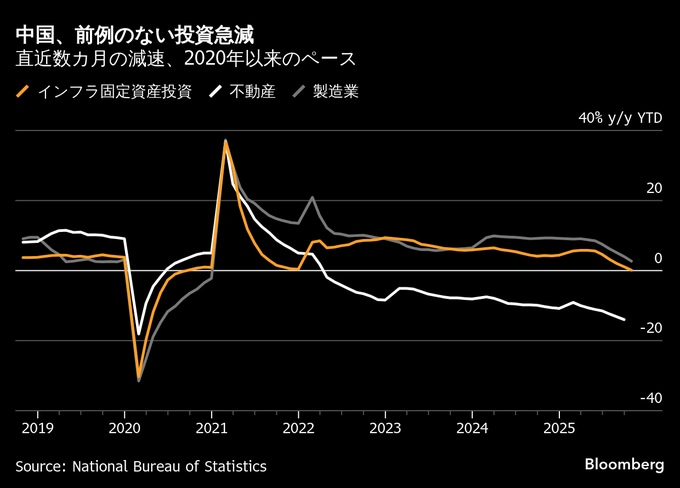

14日発表の公式統計に基づくと、10月の固定資産投資は前年同月比で11%余り減少したと推計され、新型コロナウイルス流行初期の2020年以来最悪の落ち込みとなった。国家統計局は固定資産投資について、年初来の累計のみを公表しており、月次データは開示していない。

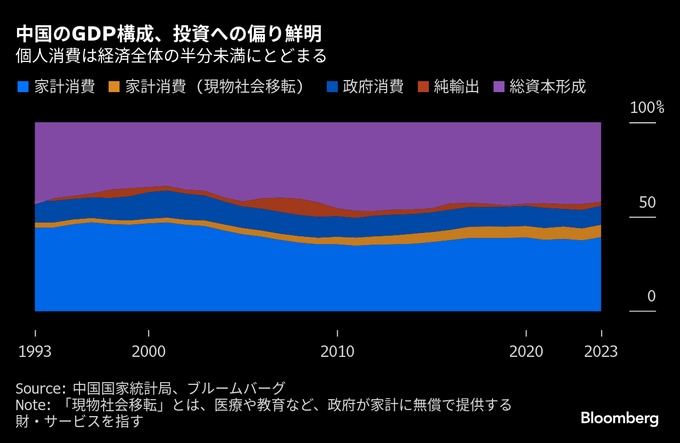

このまま投資がさらに急減すれば、中国の国内総生産(GDP)のほぼ半分を占める活動が揺らぎ、輸出減速に苦しむ経済全体への下振れリスクを高めかねない。

それにもかかわらず、エコノミストらはこの異例の投資急減を他の経済指標と整合的に説明できず、原因を把握しかねている。

7月から始まった顕著な固定資産投資減少は、現時点では成長率を大きく押し下げる要因にはなっていない。別の投資指標である総資本形成は、7-9月(第3四半期)GDP成長率の約2割を押し上げた。

スタンダードチャータードの丁爽チーフエコノミスト(大中華圏・北アジア担当)は「投資減少には幾つか説明できる理由があるが、ここまで落ち込んだ理由は理解しがたい」と述べ、投資の重しは10-12月(第4四半期)にさらに大きくなり、「GDP成長鈍化の最も際立つ要因になる」と警告した。

反「内巻」

興味深いのは、投資の落ち込みが政府による反「内巻」キャンペーンの開始時期とほぼ一致している点だ。内巻とは、過剰な生産能力が激しい競争を引き起こし、企業の利益をむしばんでいく状況だ。

反内巻政策は産業全体の過剰生産を抑える狙いがあるが、具体的な投資や生産能力の抑制目標は公表されておらず、その影響度は測りにくい。

産業投資の抑制は過剰供給を抑える一方で、景気刺激策がない限り雇用や家計所得を圧迫する恐れもある。

エコノミストらは長年、中国に投資主導型経済から消費けん引型への転換を促してきたが、不動産不況が続く中で消費は依然として弱い。

固定資産投資は7-9月期に前年同期比で約6-7%減少したと、エコノミストらは公式データに基づき推計している。

国家統計局によれば、固定資産投資は物価下落に押し下げられたが、総資本形成は価格調整後の成長を反映している。統計局はブルームバーグ・ニュースに対し書面で、この2つのデータは対象範囲が異なり、固定資産投資には土地購入費や中古設備の取得費など、総資本形成に含まれない項目も入っていると伝えた。

アブソリュート・ストラテジー・リサーチの新興国市場担当エコノミスト、アダム・ウルフ氏は最近の固定資産投資減少について、「統計上の差異で説明できる範囲を超えて広範かつ深刻だ」と指摘。

投資が報告通りに悪化しているなら、他の指標も深刻なはずだが、実際には工業生産は年初来で6.1%増、小売売上高も約4%増と健闘していると同氏は語った。

国家統計局の付凌暉報道官は投資減少の要因として、中国に課される関税を念頭に外部環境の「厳しさ」と、国内競争の激化による収益低下を挙げた。

データ調整

中国統計の信頼性や透明性には疑念が長年呈されてきたが、当局はここ数年、一定の改善を進めてきた。一方で、幾つかの官民データが停止され、実体経済の把握が難しくなっている。

固定資産投資は旧ソ連型計画経済時代の名残で、長らく総資本形成を上回っていた。二重計上や虚偽報告が原因とされる。この乖離(かいり)はここ数年、縮小しており、国家統計局がデータ品質を改善させた証しだと米ピーターソン国際経済研究所はみている。

ただし今は、反内巻キャンペーンを順守しているように見せるため、地方政府が投資を過少報告している可能性もある。

ギャブカル・ドラゴノミクスの中国調査ディレクター、アンドリュー・バトソン氏は、実際の企業投資はすでに鈍化していて、今回の投資急減は実体経済へのショックではなく、報告方法の変更を反映したものかもしれないと分析している。

不動産投資の悪化に加え、地方政府が隠れ債務返済や企業への未払い金の清算を優先したことで、インフラ投資も減速。さらに製造業投資の年初来伸び率は、5月時点の9%近くから10月には2.7%まで急低下した。

一方、減速の兆しがほとんど見られない反内巻政策の対象となった業種もある。例えば自動車業界では投資が18%近く急増した。

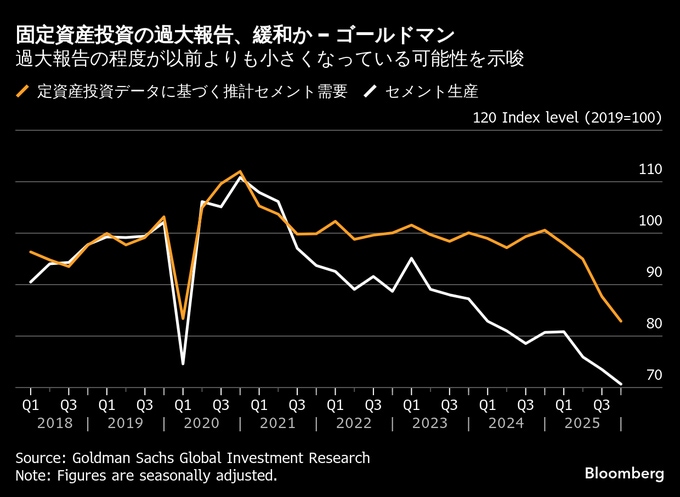

ゴールドマン・サックス・グループの王立升氏らエコノミストによると、固定資産投資データから類推したセメント需要と実際の生産量の開きがここ数カ月縮小している。

14日のリポートで、「国家統計局が過大報告を避けるため、固定資産投資データを能動的に調整した可能性がある」と王氏らはコメントした。

原題:China Investment Crash Puzzles Economists, Threatens Growth (1)(抜粋)

(最終段落から3段目を追加して更新します。更新前に見だしを訂正済みです)

--取材協力:Lucille Liu、Fran Wang.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.