今後の注目点は?

最高裁は遅くとも2026年6月まで、早ければ年内にも判決を出す可能性がある。IEEPAに基づく関税が全面的に支持される可能性は低い一方、違憲の際には実際に徴収済みの関税がどの程度返還されるのかが注目される。

バレット判事は返還手続きを裁判所が管理することは「混乱を招く」と指摘したほか、(原告である)企業側の弁護士は最高裁の判決を「将来的な関税徴収を止める(prospective relief)」ことに限る可能性を指摘した。

仮にIEEPAに基づく関税が違憲と判断される場合においても、多くの企業が自動的に関税還付の権利を得るとは限らず、どのように手続きが進むのか(実際に円滑に還付が実施されるのか)には不透明感が残る。

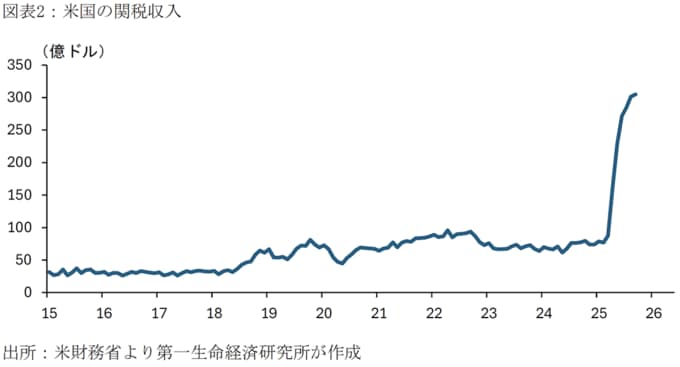

2025年1~9月における米国の関税収入は1,796億ドルに達しており、10~12月が9月の関税収入と同等と想定すると、通年の関税収入は約2,700億ドルに及ぶ可能性がある。

このうち、6割程度がIEEPAに基づく関税収入とみられており、仮に全額を還付する場合にはその合計が1,600億ドル程度に達する可能性がある。