(ブルームバーグ):日本でのプライベートクレジットへのアプローチは、古い時代の求愛に似ている。慎重で、思慮深く、そしてためらいがちだ。

5日に開催されたブルームバーグの「グローバル・クレジット・フォーラム東京」では、プライベートデット市場で活躍するグローバル企業が日本の膨大な富を取り込もうとさまざまな戦略を展開しており、銀行や借り手との相互に利益をもたらすパートナーシップが鍵になると出席者たちは語った。

世界のプライベートデット市場は1兆7000億ドル(約262兆円)規模だ。KKRのアジア信用・市場責任者ダイアン・ラポジオ氏は、プライベートデットが日本で本格的に発展するためには、ノンバンク系の貸し手が顧客や競合にとって選ばれるパートナーにならなければならないと述べた。

同氏はさらに、欧米の資本制約を受けた銀行とは異なり、邦銀には高リスクの企業融資を抑制する理由がほとんどないと指摘。つまり、プライベートクレジットの新興勢力が日本市場に食い込むには、伝統的な貸し手との協力なしには難しいということだ。

それでも、フィンテック企業ブロードリッジ・ファイナンシャル・ソリューションズによると、日本のプライベートクレジット運用資産残高は今後3年間で約34%増加し、102億ドルに達する見込みだ。この数字はダイレクトレンディング(直接融資)を指しており、不動産やインフラ分野は含まれていない。

アモーヴァ・アセットマネジメントのステファニー・ドゥルーズ最高経営責任者(CEO)は、公開・非公開市場間に顕著な違いがあることを踏まえ、両者にとって最も効率的な前進の道は合弁事業だとの考えを示した。

以前は日興アセットマネジメントとして知られていたアモーヴァは昨年、フランスのオルタナティブ資産運用会社ティケオー・キャピタルと提携し、アジアでプライベート資産商品を立ち上げる契約を結んだ。

ティケオーのブルーノ・ド・パンプローヌ副会長は、同社が日本市場に関心を持つ理由として「驚異的な貯蓄プール」を挙げた。

ゴールドマン・サックスの資産運用部門でアジア担当プライベートクレジット責任者を務めるソム・クリシュナ氏は、銀行とプライベートクレジットが共存する方法を見いだす必要があると呼びかけた。

特に、日本のM&A(企業の合併・買収)ブームを支えるレバレッジド・バイアウト(LBO)資金調達の膨大な規模を踏まえると、その重要性は大きいという。

ラポジオ氏は、プライベートクレジットが価値をもたらす方法の一つとして、通常の貸し手よりも柔軟かつカスタマイズされた資金調達を提供できる点に言及。具体的には、ジュニアデット(劣後債務)や資産ベースの取引など、成長の余地が大きい分野を指摘した。

深い絆

日本では、欧米ほどノンバンク融資が受け入れられてはいない。しかし、ディールメーカーらは日本企業を邦銀勢から引き離そうと懸命に口説き続けている。

欧米のプライベート市場を仕切るグローバル企業にとって、日本市場は攻略が難しい。日本企業は取引銀行と古くから深い関係を築いており、プライベートクレジット企業を選ぶことは「家族との別離」にも等しい。

アポロのアジア太平洋地域統括責任者マシュー・ミッチェリニ氏は「今後3-6カ月の間に活発な動きが起こるとは思わない」との見方を示し、「ダイレクトレンディングは2-5年のタイムラインで進むものだ。日本では全てが徐々に進展する」と述べた。

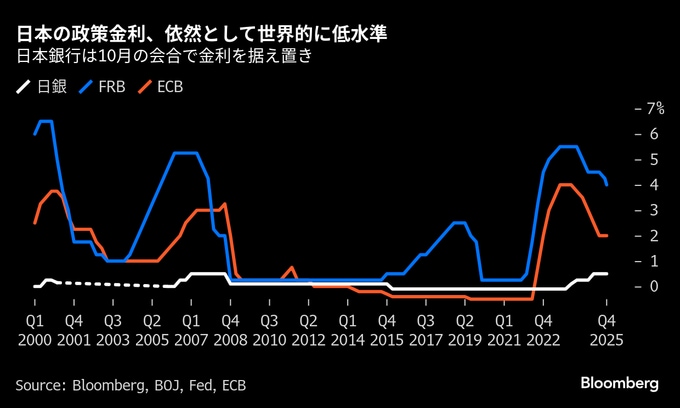

アポロやブラックストーン、KKRといった企業は、すでに日本市場に進出し、2024年3月以降に3度の利上げが行われたにもかかわらず、依然として超低金利で柔軟な融資を提供できる邦銀との競争に挑んでいる。

アポロは昨年、MBKパートナーズの山高一雄氏を、日本初のプライベートクレジット担当者として採用した。KKRは今年、ゴールドマンの村田健氏を日本のクレジット事業担当マネジングディレクターとして採用。

ブラックストーンも同じくゴールドマン出身の伊藤真央氏をクレジット・保険部門のプリンシパルとして起用した。同氏は、ブラックストーンにとって日本で初めてプライベートクレジットのオリジネーション(組成)に特化した人材となる。

欧米と同様に、M&Aの回復がプライベートクレジット市場の追い風になり得る。ブルームバーグが集計したデータによると、日本のM&A活動は今年1-6月に26兆9000億円に達し、1998年以後の記録で最高となっている。取引の大型化が進み、頻度が増えれば、一部の保守的な邦銀のリスク許容度を超える可能性もある。

KKRのラポジオ氏は「日本はエネルギー転換からデータインフラ、製造業の再構築に至るまで、史上最大級の設備投資サイクルのただ中にある」と分析。その上で「われわれが定期的に案件を手がけるようになるまでには、3-5年を要するかもしれない」と語った。

慎重ながら楽観的

日本のプライベートクレジット市場は、まだ緒に就いたばかりだ。国内の規制当局や市場関係者の懸念も決して小さくない。伝統的な銀行とノンバンクの間に広がる複雑な関係が注視されている。

米国の銀行は約3000億ドルの資金をプライベートクレジット企業に貸し出しており、こうした企業はその資金を銀行が自らは実施できない、あるいは実施を避けるような複雑で不透明な取引につぎ込んでいる。

日本銀行は最近の報告書で、邦銀による米国の大手プライベートエクイティー(PE、未公開株)およびプライベートデットファンド向け融資の増加に触れ、貸し手に対してプライベートファンドへの投融資を監視する必要があり、こうした投資や融資を受ける企業の財務状況も含めて注視すべきだと警鐘を鳴らした。

米自動車部品メーカー、ファースト・ブランズや自動車ローン会社トライカラーの破綻は示唆に富む事例となったが、フォーラム東京で発言した参加者の多くは、信用不安の兆候は限定的で、徐々に高まっている段階だとの見方を示した。

ピクテの大槻奈那シニアフェローは銀行に慎重な対応を求めた一方で、ニッセイアセットマネジメントの共同CIO(最高投資責任者)深山大介氏は、優良社債への投資が一部の国債よりも有望な選択肢になり得るとの考えを示した。

三菱UFJ信託銀行でプライベートデットファンド投資を統括するチーフプロダクトスペシャリストの小畑真哉氏にとって、JPモルガン・チェースのジェイミー・ダイモンCEOが先月、クレジット市場に「ゴキブリ」が潜んでいると警告した発言は、リスクを再認識させる有用な指摘だったという。

それでも小畑氏はこの分野の今後に楽観的で、プライベートクレジットに長年関心を持つ投資家と新たに参入する投資家から成る日本勢からの需要は強いと述べた。

潤沢な資金

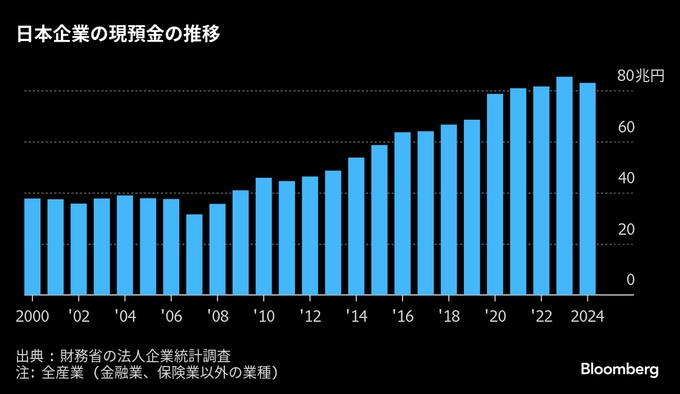

金融庁の伊藤豊長官は、企業が抱える巨額の手元資金をより有効に活用し、投資を拡大するよう促している。このメッセージは日本での事業拡大を狙うプライベートクレジットやPE投資企業にとって追い風となりそうだ。

伊藤氏はフォーラム東京で、「日本企業のキャッシュ保有が増加し続けていると指摘されている」と述べ、設備投資や研究開発、人材投資など、さまざまな投資機会があると説明した。

同氏は日本企業が保有する過剰な資金を活用するよう促すため、コーポレートガバナンス・コードの改訂を主導。また、資本が過度に遊休化したままの企業経営陣には責任を問う姿勢も示している。

伊藤氏によると、リソースを最大限に活用することで企業は収益力と成長力を高めることができ、それが経済全体の成長にもつながるという。財務省の統計によれば、日本企業の現預金残高は24年度に82兆9000億円と、過去最高だった23年度の85兆3000億円に近い水準となっている。

野村証券の村上朋久常務(インベストメント・バンキング・プロダクト担当)は、日本にはM&Aにおける豊富な機会が存在すると語った。トヨタグループによる約4兆7000億円規模の豊田自動織機非公開化案や、NTTによる約2兆3700億円での子会社NTTデータグループ買収といった大型案件が、市場の活気を示しているとしている。

ブラックストーン・クレジット&インシュアランス(BXCI)のアジア太平洋地域プライベートクレジット戦略責任者マーク・グレンガリー氏によれば、日本には「非常に大きなチャンス」がある。力強いPE案件が控えていることがその理由の一つだという。

フォーラム参加者の言葉

「最終的には、世界が何十ものAI(人工知能)システムを必要とするとは思わない」- 三村淳財務官

原題:Land of the Rising Sun Warms to Private Credit: Going Private(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.