日銀の"ステイ"判断—関税懸念は「隠れ蓑」で株高警戒か

こうしたなか今週の日銀金融政策決定会合(MPM)では政策金利の据え置き(ステイ)が濃厚視されています。一方で、日銀が先週発表した「金融システムレポート」の「ヒートマップ」では、株価関連の指標が「赤」で表示され、過熱の兆候を示しています。

末廣氏はこの状況を「日銀としては株価も堅調で、もしかしたら行き過ぎているかもしれないとなれば、少し冷やすために利上げしようという気持ちになってきている」と解説。一方で「利上げして株価の上昇を止めますと言ったら、次の日に株価が調整してしまい『何してくれたんだ』と言われるリスクもある」と指摘します。

さらに興味深いのは、日銀が利上げにむけての判断材料に以前として関税の不確実性を理由に挙げている点。末廣氏は「実際には関税の話は世界的にはテーマとして終わりつつある。それでも日銀が関税の話を続けているのは、株高や米国のプライベートクレジット市場の不安など、新しい懸念材料について様子を見たいからではないか」と分析。

「関税という武器をまだ手放したくない。関税の話を表向きしておいて、様子見をしていくという戦略なのかもしれない」との見方を示しました。

FRB利下げへ—米インフレ懸念は薄れるも「期待しすぎは危険」

これに先立つ10月28〜29日 米連邦準備制度理事会(FRB)はの連邦公開市場委員会(FOMC)で利下げに踏み切るのが確実視されています。元々濃厚と見られてきましたが、インフレ懸念の後退がさらなる後押しになっています。

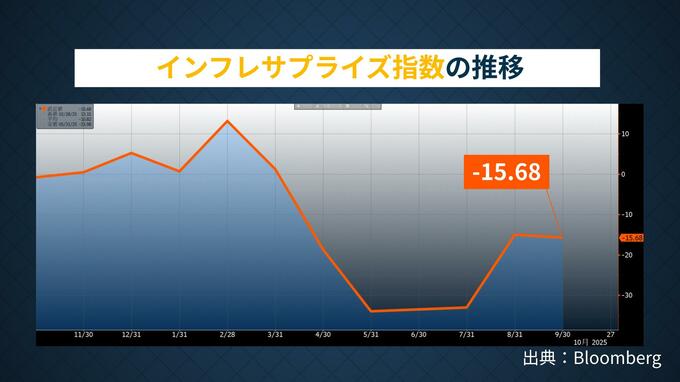

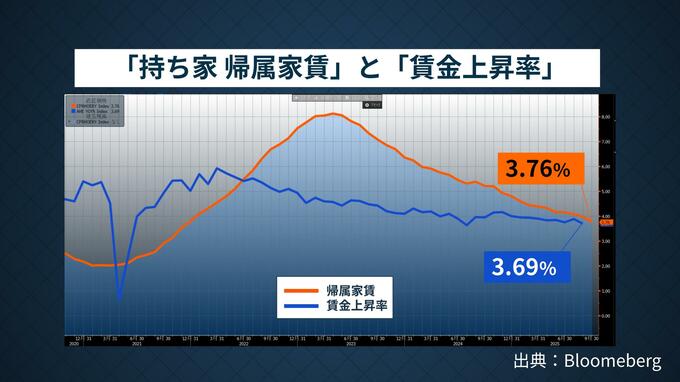

政府閉鎖の影響で発表が通例より遅くなった9月の消費者物価指数(CPI)は前年同月比3.0%と、市場予想より低い水準でした。末廣氏は「インフレサプライズ指数がマイナス圏にあり、市場予想より弱いインフレになっている」と説明。特に「持ち家帰属家賃」が一貫して弱くなっていることに注目します。

「帰属家賃が伸びていないことと、賃金上昇率も弱くなっていることから、長い目で見るとインフレ懸念は薄れている」と分析します。

実際に27日(月)夕方の時点でFF金利先物市場では10月のFOMCでの利下げ確率が96.7%、12月も99.4%と、年内2回の利下げがほぼ確実視されています。

ただし末廣氏は「経済指標からは正しい見方だが、マーケットの過熱感やプライベートクレジット市場のリスクを考えると、あまり簡単に利下げするとは限らない。市場の期待しすぎには注意が必要だ」と警鐘を鳴らします。

日米ともに株式相場が過去最高値を更新するなか、日米の中央銀行はどこに着目し、そしてどんなリスクを念頭に政策判断をするのか。FRBパウエル議長、そして日銀植田総裁が会見で何を語るかに市場の関心が集まっています。